(报告出品方/作者:兴业证券,蒋佳霖、孙乾)

一、峰回路转,掘金中国 FAAMG

1.1、峰回路转,科技自立开辟计算产业第二曲线

“科技自立”正开辟中国计算产业成长第二曲线。目前,中国计算产业正处于大 变局中,在经历了四十余年的发展积淀之后,正开启成长的第二曲线,即由此前 更依赖市场资源的粗放型贸易、集成模式,向倚重研发创新能力的产品、平台模 式转型升级。与此同时,随着近年来中美贸易摩擦的反复发酵,“科技自立”的浪 潮方兴未艾,加速了上述进程。展望未来,在上述大环境下,国内一批具有强成 长力、宽护城河、高利润率的先锋企业已初成气候,并在其高研发投入打造的产 品优势、强规模效应积累的市场优势、内外源融资带来的资金优势的三重驱动下 有望茁壮成长。

产业政策密集出台,助推国内计算产业快速发展。2021 年下半年以来,围绕着我 国计算产业的政策密集出台,全面扶持科技企业发展,涉及到云计算、工业互联、 信息安全、人工智能、金融科技、医疗信息化等细分领域。

在云计算方面,鼓励 政府、企业上云的同时,建设绿色低碳、技术先进的云基础设施成为政策发力的 方向;在工业互联方面,工业软件的国产化、采销线上化是未来的趋势;在信息 安全领域,关键基础设施的国产化、个人信息保护、数据安全的相关政策不断发 布;在人工智能领域,智能驾驶、智慧教育成为红利释放的核心赛道;在金融科 技领域,促进资本市场开放创新、DCEP 生态体系搭建的政策层出不穷;在医疗 信息化领域,最新发布的公立医院发展指引对行业中长期景气度提供了政策支撑。

科技巨头加速蝶变,奠定国内计算产业升级基础。在国内计算产业转型升级的过 程,华为公司、阿里、腾讯、百度等科技巨头由于其更加深厚的资源禀赋,发挥 着领军的作用。上述科技巨头在产业政策、国际环境、市场需求等多重因素的驱 动下,通过自主研发、以及投资并购,从底层的基础软硬件、云计算,到中间层 的安全、通用 AI,再到应用层的智能驾驶、智慧教育、工业互联、金融科技、医 疗信息化,不断夯实技术底座,完善产业链布局,营造了较为良性的生态环境基 础,并带动了国内相关方向的创新发展。

1.2、大浪淘沙,中国版 FAAMG 有望迎投资长牛

FAAMG 是 Microsoft、Apple、Google、Amazon、Facebook(现已更名为 Meta) 的首字母缩写。FAAMG 历经岁月打磨,已成长为具备强规模效应、高竞争壁垒、 高净利润率的美国科技巨子。从资本市场表现来看,FAAMG 今年以来,市值屡 创新高,截止三季度末,FAAMG 在标普 500 指数中的权重为 22%,其中 Microsoft 的市值位居全球第一(截止到 10 月 31 日)。通过对 FAAMG 的回溯分析,探索我 国计算产业细分赛道中可能具备长牛基因的龙头公司特质,并从商业模式、业绩 成长性、盈利能力等方面进行对标研究。

FAAMG 均拥有较为明显优势的大赛道业务,且其核心业务均为具有强规模效应 的产品及平台型商业模式。并依托其利基市场,通过持续的内生研发和外延并购, 持续进行新产品和新模式的有机拓展,以在科技创新的大浪潮中保持其领先地位, 并分享科技成长红利。

Microsoft:产品及平台业务为主,于 1980 年与 IBM 在计算机操作系统上达 成合作,奠定了全球基础软件龙头地位。近几年全面践行“移动为先、云为 先”的战略,根据 Gartner 统计,2020 年 Azure 的全球市场份额为 19.7%。

Apple:产品及平台业务为主,从 iMac、iPod 到 iPhone、iPad,再到 Airpods, 创造了一系列革命性的科技电子产品及其生态,致力于实现独特的工业美学 设计,形成了强大的产品溢价能力。

Google:平台型业务为主,起步于搜索引擎,之后推出地图应用 Maps,收购 YouTube,推出 Chrome 以及安卓操作系统,并进军无人驾驶汽车领域,近年 来 Google 在人工智能、云服务上持续布局,推出了智能助手、谷歌云等服务。

Amazon:平台型业务为主,从电商平台起步,推出了第三方卖家平台、亚马逊物流、Prime 会员服务,此后发力 AWS 云计算、Alexa 语音识别平台、Echo 物联网设备服务。根据 Gartner 统计,2020 年 AWS 在全球公有云的市占率为 40.8%,位居第一。

Facebook:平台型业务为主,通过搭建实名制社交平台起步,后连续收购 Instagram、WhatsApp、Oculus 完善社交生态,现已更名为 Meta,全力进军 元宇宙,专注于转向以虚拟现实为主的新兴计算平台。

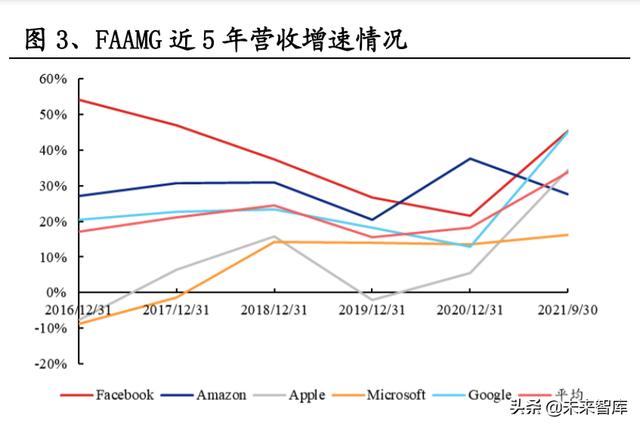

FAAMG 具有较为优异的长期业绩表现。分析 FAAMG 的财务数据可发现: 2016-2020 年营收复合增速的均值为 20%左右,净利润复合增速的均值为 40%左 右;其中,2021 年前三季度,营收、净利润增速的均值分别为 33.8%、63.9%。 在利润率方面,2016-2020 年的毛利率均值为 57%左右,净利率均值为 21%左右; 其中,2021 年前三季度,毛利率、净利率的均值分别为 58.2%、26.7%。FAAMG 持续增长的业绩,以及较高的利润率水平,一定程度上依赖于其所处赛道的强规 模效应以及其龙头地位。

FAAMG 长期维持高研发投入,经营性净现金流远超净利润。在研发投入方面, FAAMG 在 2016-2020 年的研发投入/营业总收入的均值为 13.4%左右,其中,2021 年前三季度为 12.7%。在现金流方面,FAAMG 在 2016-2020 年经营性净现金流/ 净利润的均值为 2.23 左右,其中,2021 年前三季度为 1.24。此外,FAAMG 在 2016-2020 年 ROE 的均值为 28.4%左右,2021 年前三季度为 42.7%,且呈现出逐 年上升的趋势。FAAMG 在产业生态中,依托高研发投入及规模优势积累的产业 链强议价能力,使得其现金流及 ROE 水平维持良好的正向循环,是其强劲的内生 成长能力的重要根基。

综合 FAAMG 的上述财务数据,我们捕捉到 FAAMG 具备较为一致的财务特征: 持续较快成长、高研发投入占比、高利润率水平、现金流良好、高 ROE 水平。

1) 业绩增长:营收增速在 20%左右,净利润 CAGR 在 40%左右; 2) 研发投入:研发投入/营业总收入比值为接近 15%; 3) 利润率:毛利率接近 60%,净利率在 20%左右; 4) 净现金流:经营性净现金流/净利润比值在 2 左右; 5) ROE 水平:在 25%左右,且持续上行。

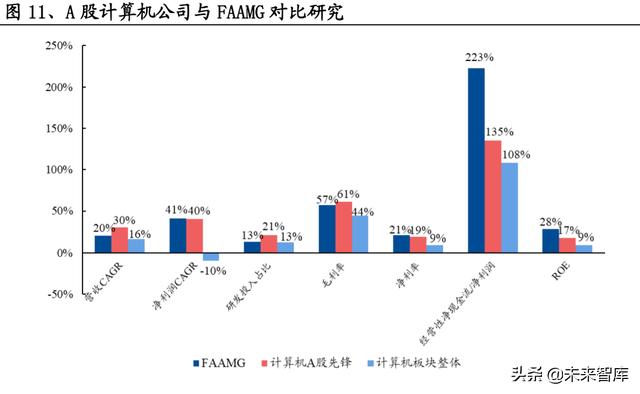

基于上述结论,我们将 FAAMG 与 A 股计算机公司进行对比研究:分别与 21 家 主营业务商业模式为产品和平台型的计算机 A 股先锋公司组合(下文附 21 家计 算机 A 股先锋企业名单)、以及整个计算机板块进行数据对比,结果显示: 2018-2020 年,计算机 A 股先锋公司组合的营收、净利润复合增速为 30%、40%; 研发投入/营业总收入平均比值为 20.7%;经营性净现金流/净利润平均比值为 1.4; 平均毛利率、净利率、ROE 为 61.3%、19.0%、17.4%。可见,计算机 A 股先锋企 业的财务特征与 FAAMG 趋同,且显著优于计算机板块整体。上述计算机 A 股先 锋企业有望在国内计算产业开启第二成长曲线的过程中强者恒强,走出中国版 FAAMG 的长牛品种。

1.3、蓄势而发,布局高景气赛道的核心龙头公司

2021 年以来,计算机板块表现弱于大盘。截止到 10 月 31 日,计算机指数(采用 中信计算机指数)的年收益率为-4.80%,跑输创业板指 17.76%,跑输上证综指 6.94%,位列中信 30 个一级行业第 20 名。

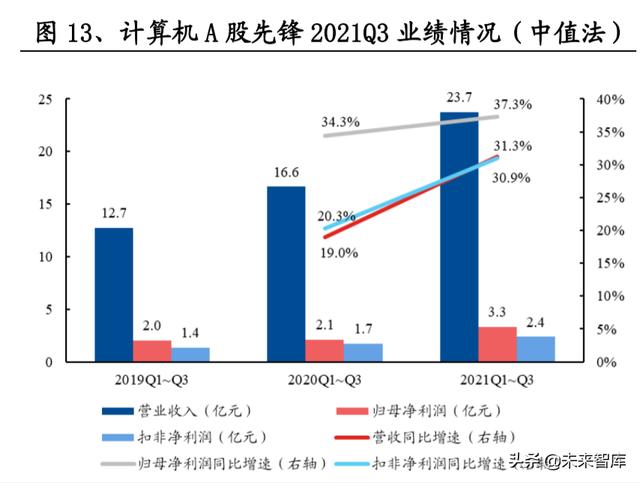

从业绩的维度来看:2021 年前三季度,计算机 A 股先锋企业业绩持续稳健增长, 研发投入持续增加。在业绩增速方面:根据中位数法,2021Q1~Q3,计算机 A 股 先锋企业的营收、净利润、扣非净利润中值为 23.7 亿、3.3 亿、2.4 亿元,增速中 值分别为 31.3%、37.3%、30.9%;其中,2021Q3 单季,营收、净利润、扣非净利 润中值为 8.9 亿、1.1 亿、0.9 亿元,增速中值分别为 23.1%、15.0%、5.2%。在研 发投入方面,根据中位数法,2021Q1~Q3,计算机 A 股先锋企业的研发支出占总 营收比例为 23.24%,较去年同期提升 0.81 个百分点;其中,2021Q3 单季,研发 支出占比为 19.93%,较去年同期提升 0.02 个百分点。

从估值的维度来看:当前计算机 A 股先锋企业对应当年利润的 PE 估值水平接近 历史中枢,具有较强的估值切换势能。截止到 2021 年 10 月 31 日,中位数法下, 计算机 A 股先锋企业对应当年利润的 PE 中值为 60 倍;可参考自 2010 年以来的 估值中枢为 59 倍,最大值为 99.倍,最小值为 35 倍。考虑到上述公司在未来国内 计算产业开启二次成长曲线的过程中更具持续性的业绩增长能力,以及强规模效 应带来的盈利能力不断提升,当前的估值水平具有较强的切换势能,配置价值显 著。(报告来源:未来智库)

二、云计算:长坡厚雪,各细分方向维持高景气

2.1、后疫情时代,SaaS 市场保持高景气

后疫情时代,线上办公、远程协同等使 用习惯得到极大培养,各类应用上云成为大势所趋,SaaS 行业继续保持高增速。 根据中国信通院数据统计,国内 SaaS 市场规模在 2020 年达到 253.4 亿元,预计 2021 年整体 SaaS 市场规模达到 322.6 亿元,同比增长 27.3%。

SaaS 渗透率整体较低,成长天花板高。根据海比研究院统计,国内 SaaS 用户渗 透率 43%,付费渗透率 5%,具备较大提升空间。与此同时,SaaS 本身具备初期 成本低、按需使用等特点,大量中小企业是应用主力。根据工信部的统计,国内 大量的中小企业信息化程度还比较低,供应链管理、人力资源管理等系统的市场 渗透率还不到 25%,未来都有望成为 SaaS 企业级应用的潜在市场机会。

海外 SaaS 龙头维持较快增长的趋势。我们统计了海外 SaaS 龙头厂商 Q3 业绩情 况:在海外方面,截止 2021 年最新季报,Adobe、Salesforce 分别作为办公工具软 件、CRM 的 SaaS 龙头,相关云收入分别为 107.6 亿、115 亿,分别同比增长 23.70%、 21.61%。

国内 SaaS 龙头业绩持续兑现高增长。我们统计了国内 SaaS 龙头厂商 Q3 业绩情 况:金山办公 2021 年 Q3 单季度办公服务订阅业务收入 3.89 亿元,同比增长 56.13%。广联达数字造价业务前三季度实现营业收入 26.48 亿元,同比增长 39.75%,其中云收入 18.35 亿元,同比增长 65.87%。用友网络云服务业务实现 收入 25.26 亿元,同比增长 83.0%。

2.2、IaaS+PaaS 市场高增长,一超多强格局清晰

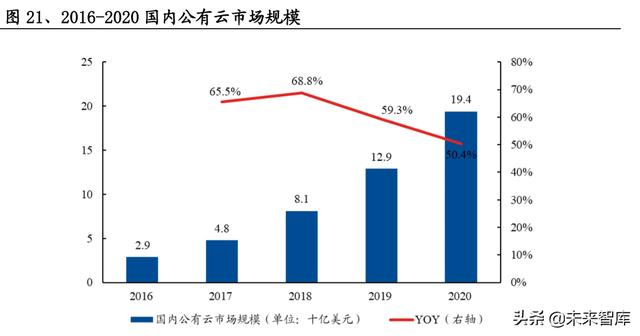

国内公有云市场保持高增长,增速全球领先。根据 IDC 统计,2020 年全年国内公 有云市场规模达到 193.8 亿美元,同比增长 49.7%。2021H1,公有云(IaaS+PaaS)市场规模为 95.46 亿美元,同比增长 48.57%;其中 IaaS 市场同比增长 47.5%,市 场规模为 78.26 亿美元;PaaS 市场同比增长 53.9%,市场规模为 17.2 亿美元。国 内公有云市场整体保持高增长。

公有云头部集中,一超多强格局清晰。根据 IDC 最新统计,2021 年 H1 阿里云、 腾讯云、华为云排名国内前三,市占率分比为 37.9%、11.2%、10.9%,前三名总 计市占率达到 60%,阿里云龙头地位稳固,行业头部高度集中趋势明显。根据云 龙头公布的最新财务数据,相关云业务继续保持高成长,截止 2021 最新季报,阿 里云营收为 160.51 亿元,同比增长 30.02%;腾讯金融科技与企业服务(云业务计 入该部分)实现营业收入 1242.37 亿元,同比增长 38.67%,预计云业务收入同样 保持较高增速。

“云原生”是技术发展趋势,华为全面拥抱云原生。近年来,以容器技术、面向 微服务以及动态编排为代表的云原生技术蓬勃发展。华为云全面拥抱云原生,2021 年华为开发者大会,华为发布了包括全球最大的 AI 预训练盘古大模型、云容器集 群 CCE Turbo、云原生金融级分布式数据库 GaussDB(for openGauss)、可信智能计 算服务 TICS、下一代云原生应用开发工具 CloudIDE 在内的五大新品,华为云全 栈云原生持续创新升级,助力企业实现全面云化、全栈智能。

数据保护加强,国资云稳健推进。2020 年 9 月,国资委印发《关于加快推进国有 企业数字化转型工作的通知》,要求充分发挥国有企业新基建主力军优势,带动产 业链上下游及各行业开展新型基础设施的应用投资,丰富应用场景,拓展应用效 能,加快形成赋能数字化转型、助力数字经济发展的基础设施体系。在国资数字 化转型大背景下,国资云开始发展。2021 年 4 月 28 日,四川正式发布国内首个 国资企业专属云“四川国资云”。四川国资云采用阿里云的技术方案,由四川省数 字产业有限责任公司负责平台的建设和运营。同时,四川能投和四川电信在四川 国资云运营上达成战略合作,形成了联合运营新模式。未来伴随国有企业加速转 型,国资云市场有望兴起。

2.3、服务器行业稳定增长,AI、边缘计算是新亮点

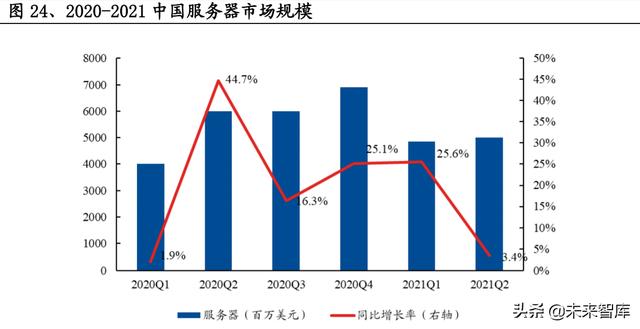

2021 年上半年,国内服 务器市场出货量为 170.6 万台,同比增长 8.9%;市场规模达到 108.1 亿美元,同 比增长 12.1%。其中,X86 服务器出货量为 167.2 万台,同比增长 8%;市场规模 为 104.9 亿美元,同比增长 12.6%。同时 IDC 预测,未来五年,中国服务器市场 复合增速在 12.7%,2025 年市场规模预计达到 424.7 亿美金。

龙头公司有望受益于服务器市场格局变化。目前,服务器市场正处于下游云计算 市场高景气拉动需求、上游“双碳”和芯片紧缺等因素压制供给的紧平衡状态, 龙头公司充分受益产业洗牌,有望分享更大的利益蛋糕,市占率、利润率均有望 提升。

三、工业互联:加速崛起,背靠国内工业大市场

3.1、产业政策友好,核心工业软件国产化率低

国家战略全面推动制造业创新发展,工业软件龙头深受其益。工业软件是指在工 业领域内,能够提升工业企业研发设计、生产制造、服务与管理水平以及工业产 品使用价值的软件。工业软件的发展有助于我国从制造大国走向制造强国。近五 年来,制造服务业的相关政策密集出台,如今年的《关于对“十四五”国家重点 研发计划首批 18 个重点专项 2021 年度项目申报指南征求意见的通知》,工业软件 首次入选国家重点研发计划重点专项,体现了国家对工业软件发展的重视。

我国工业软件市场规模不断壮大。据工信部统计,截止至 2020 年底,中国工业 软件市场规模达 1974 亿元,同比增长 11.2%。而根据 Gartner 数据显示,2020 年 全球工业软件市场规模约为 4332 亿美元,同比增长 5.48%。国内工业软件产业规 模仅占全球工业软件市场规模的 6.6%,但规模增长速度稳定,未来发展空间巨大。

工业软件按照功能主要分为研发设计、生产控制、运营管理三大类。研发设计类 软件主要用于提升企业产品研发设计的能力和效率,生产控制类软件主要用于加 强对生产制造过程的管控、改进生产流程,运营管理类软件主要用于提升企业运 营效率和管理水平。当前工业软件国内整体呈现国产化率低,加速突破中高端市 场的趋势,主要产业方向包括 CAX、EDA、MES、PLC、ERP 等。

研发设计类软件:主要包括 CAD、CAE、EDA 等

CAD(计算机辅助设计)是指利用计算机及其图形设备帮助设计人员进行设计工 作。根据艾瑞咨询统计,2020 年国内 CAD 市场规模为 35 亿元,预计到 2023 年, 国内市场规模将增长至 67 亿元。目前,CAD 领域的主要龙头包括达索、西门子、 Autodesk 等,2019 年,三家厂商合计占领 69%的全球市场。国内企业主要在中低 端市场发力,主要厂商为中望软件、浩辰软件等公司。

CAE(计算机辅助工程)软件是用计算机辅助求解分析复杂工程和产品的结构力 学性能,以及优化结构性能等,把工程的各个环节有机地组织起来。2020 年,全 球 CAE 市场规模为 81 亿美元,前三大供应商分别是西门子、ANSYS 和达索,市 占率共计 47%。而国内 CAE 市场的主要供应商包括广联达、中望软件等。(报告来源:未来智库)

EDA(电子设计自动化)是 IC 设计最上游的产业,涵盖 IC 设计、布线、验证、 仿真等所有方面,在集成电路产业链中占据关键环节。根据赛迪智库的数据,2020 年中国 EDA 市场规模约 66.2 亿元,主要市场份额被海外公司占据,其中前三大 厂商分别为 Cadence、Synopsys、Siemens EDA,三家厂商的市占率分别为 32.00%、 29.10%、16.60%,占据国内市场接近 77.7%的份额,国内主要厂商包括华大九天、 概伦电子、思尔芯、广立微等公司。

生产控制类软件:主要包括 MES、PLC 等

MES(生产制造执行系统)即制造企业生产过程执行管理系统,是一套面向制造 企业车间执行层的生产信息化管理系统。MES 软件填补了计划到生产的空白,增 强了生产过程中的实时信息交互。根据 Markets and Markets 的数据,预计 2020 年全球 MES 市场规模达 119 亿美元。MES 需要软件厂商对行业生产流程有较深 刻的理解,因此国内外厂商大多深耕细分领域,在各细分领域内出现龙头厂商。 ABB 在造纸、发电等领域,霍尼韦尔在石化领域,西门子在电气自动化领域都形 成明显的优势;国内厂商中,宝信软件背靠宝武钢铁,深耕钢铁冶金领域。

PLC(可编程逻辑控制器)是一种具有微处理器并应用于自动化控制的数字运算 控制器。采用可编程的存储器,可以将控制命令载入存储器进行存储和执行逻辑 运算、顺序控制、定时、计数等指令,通过数字式或模拟式的输入与输出控制各 类机械设备或生产操作。

根据头豹研究院相关数据,2020 年我国 PLC 行业市场规模为 100 亿元,同比增长 9.9%,呈现稳步增长态势。整体而言,我国厂商在中小型 PLC 领域具备竞争力, 在中大型 PLC 领域有待突破。根据头豹研究院数据,小型 PLC 领域中,我国国 产厂商信捷、台达市占率分别为 9%、3%,具备一定竞争力。中大型 PLC 领域 CR6 中仅有台达一家中国企业,市占率为 1%,西门子、三菱、罗克韦尔等外资 公司占据主导地位。PLC 领域国产化需求迫切,可以看到以宝信软件为代表的国 产厂商已经开始大力研发推广 PLC 产品,国产 PLC 发展潜力巨大。

运营管理类软件:主要包括 ERP 等。

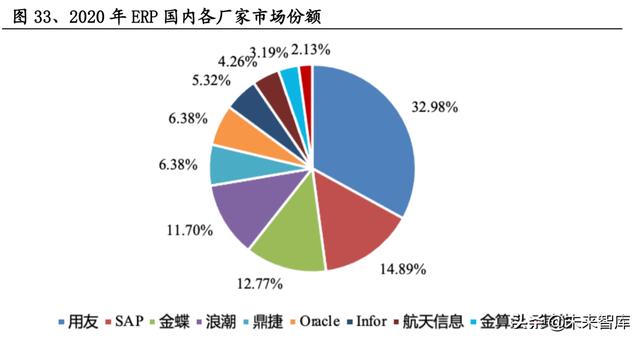

ERP 是针对物资资源管理(物流)、人力资源管理(人流)、财务资源管理(资金 流)、信息资源管理(信息流)集成一体化的企业管理软件。整个领域整体呈现 出国内厂商占据高份额,高端市场有待突破的格局。根据前瞻产业研究院统计, 2020 年国内 ERP 市场用友网络、金蝶国际、浪潮国际三家国产厂商市场份额分别 为 32.98%、12.77%、11.70%,占据 57.45%份额,达到一半以上。在高端 ERP 市场, 市场份额前两名分别为 SAP、Oracle,分别为 33%、20%份额,共计占据 53%份额, 国产化厂商有待持续突破。

3.2、产业互联网助力制造业降本增效,大有可为

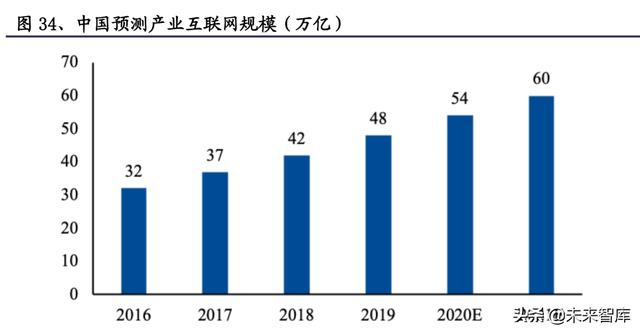

产业互联网迎新机遇,加速崛起。近年来,国内人口红利逐渐消失,劳动力短缺 现象加剧,人力成本持续上升,叠加国内企业环保投入加大,原材料上涨等因素, 大量工业企业面临成本攀升的压力。而产业互联网技术层面以工业互联网为基础,覆盖企业生产经营各部门、各环节,利用大数据、人工智能等技术可以有效改善 企业经营活动的敏捷性,提高经营效率,当前迎来了快速发展机遇,其中 B2B 电 商成为快速发展的细分领域。

工业互联网通过技术改造,助力制造业降本增效。根据工业互联网产业联盟中提 供的数据,在制造业的调度管理领域,上海振华重工(集团)股份有限公司应用 工业互联网平台平台,提高了 90%的调度效率,节约了 30%的管理人工;提高了流 水线机械利用率 5~10%,降低操作工时 10%;降低流动机械运营成本 10%。

在通 讯设备制造领域,爱立信南京工厂利用 NB-IoT 和 eMTC 等移动通信技术对生产 制造的多个环节进行监控、互联,通过生产数据的关联分析,实现对生产的数字 化改造,使生产线效率提高 10%,从订单到发货的调度响应时间缩短 20%,降低设 备装配和维护成本 15%。华为在各个工厂部署了 OneAir 宽窄一体化无线网络和 OceanConnect 物联网连接管理平台,通过能耗的精细化管理,实现节能减排,预 计可以节约 1%的电费,每年可节省数百万元。并且自动化的资产盘点可以节约大 量人工,提高工厂生产效率。多个应用案例已经验证工业互联网能够有效提升企 业生产效率,优化业务流程,价值明显。

四、信息安全:短板导向,产业生态正日益繁荣

4.1、基础软硬件:科技巨头下场,生态加速迭代

从“自主创新”到“科技自强自立”。在外部环境对中国核心技术进一步封锁的背 景下,关键核心技术国产化和自主可控已成为“十四五”规划重要内容,更加强 调了创新驱动发展的重要。2021 年,政策对于国产化产业扶持力度继续加大,进 一步加强了对 5G 技术、高端芯片、工业软件等核心技术方面全力攻坚,重点投向 了战略性、关键性领域,抢占数字经济产业链制高点。今年以来,国内底层技术、 产品、生态加速迭代,面向核心领域的商业推广取得阶段性成果,伴随着华为、 阿里、腾讯等科技巨头加码入局,更广阔的民用市场有望打开,鸿蒙、欧拉、ARM、 RISC-V 正成为产业重要力量。

2021 年 9 月天津飞腾完成了新一轮融资,引入百度、阿里入股,强化自身在自主 芯片方面布局;10 月阿里发布国内首款 5nm ARMv9 架构通用 CPU 芯片倚天 710, 开源开放龙晰操作系统;华为则将重心放在芯片制造代工领域的第三代半导体厂 商,并投入大量研发费用加强在鸿蒙、欧拉操作系统,以及高斯数据库上的生态 布局;而腾讯与百度则更侧重于布局 AI 芯片领域。科技巨头纷纷加码入局计算机 领域底层关键核心领域,有效促进 ICT 产业生态繁荣。

芯片:传统厂商建立自研指令集,科技巨头下场造芯

七大厂商着眼自主创新,国产 CPU 产业初具雏形。自 2016 年国家 863 计划提出后, 至今国产通用 CPU 产业已经初具规模。国内目前发展出了七大主流厂商:鲲鹏、 倚天、海光、龙芯、飞腾、申威、兆芯。国内厂商所使用的四类构架:以龙芯为 代表的 MIPS/LoongArch 架构、以鲲鹏、倚天和飞腾为代表的 ARM 架构、以海光和 兆芯为代表的 X86 架构、以申威为代表的 Alpha/SW64 构架。

国产化 CPU 实现途径可以分为三类:自主化程度较低 IP 内核授权型、自主化程度 较高指令集架构授权型、自主化程度很高自主研制指令集型。目前,国内厂商正 在从授权架构转向自主性程度更高的自研架构,其中申威和龙芯已经实现了自主 研制指令集,飞腾、鲲鹏获得 ARM V8 指令集架构授权,倚天获得 ARM V9 指令集 架构授权,海光、兆芯拿到了 X86 的内核层级授权。

科技巨头下场,底层芯片繁荣发展。华为在芯片设计上成就很高,为保证供应链 安全,华为投资企业几乎覆盖了芯片整个产业链,自主设计麒麟、昇腾和鲲鹏等 芯片覆盖芯片全产业品类。阿里在 2018 年收购中天微系统有限公司,同时也投资 了寒武纪、深鉴、翱捷科技等芯片企业,旗下达摩院和平头哥也于近年推出了玄 铁、含光等芯片产品;2021 年 10 月 19 日云栖大会上,平头哥发布了阿里第一颗 通用 CPU 芯片倚天 710,采用 5nm 工艺,填补了阿里自研芯片中通用芯片空白。 2020 年 3 月,腾讯成立了深圳宝安湾腾讯云计算有限公司,进军集成电路研发领 域,其投资的上海燧原科技也于 2021 年 7 月推出 AI 训练芯片邃思 2.0。百度是 最早一批进军芯片研发的企业,其发布的昆仑系列 AI 芯片,采用自研 XPU 神经处 理器架构,此外低功耗的 AI 芯片鸿鹄主要应用在智能语音领域。

RISC-V,国内实现芯片底层突破的机会

RISC-V,即基于第五代精简指令集(RISC)原则的开源指令集架构(ISA),是 ARM 与 X86 芯片架构之外,全球芯片设计的第三个选项,也是中国未来欲实现芯片自 主可控的一个非常重要的选项。目前,处理器指令集主要分为 RISC(精简指令集) 和 CISC(复杂指令集)两种。RISC 指令集代表是 ARM 架构,结构精简,功耗较小, 常用于移动设备上;CISC 指令集的代表是 X86 架构,指令较长,结构复杂,常用 于 PC 和服务器上。

RISC-V 与 ARM、X86 相比,具有非常大的优势,其中,与 ARM 相比,RISC-V 开源 且免费;与 X86 相比,RISC-V 更加简练。RISC-V 指令集免费开源,架构更为简单, 开发者可以较为轻松地获得其设计细节,对于操作系统的开发具有一定优势。此 前 MIPS 公司在官方声明中表示,MIPS 正在开发第八代架构、该架构将基于 RISC-V 处理器标准。同时 RISC-V 也是国内厂商追赶的机会与选择,阿里的平头哥和玄铁、 兆易创新和华为都在投身基于 RISC-V 的开发中。(报告来源:未来智库)

基础软件领域:麒麟、统信始于信创,鸿蒙、欧拉、龙晰定于市场

目前,国产的主流操作系统都是基于 Linux 内核二次开发,包括传统的操作系统 厂商统信、麒麟、红旗等,其中统信与麒麟是信创领域国产操作系统龙头,二者 均已完成了与鲲鹏、飞腾、龙芯、海光、兆芯和申威六大国产 CPU 的配适工作, 并且分别建立起了自己的软硬件生态体系。

与此同时,在消费市场、云计算市场领域,以华为和阿里为首的科技龙头企业, 也在多年的积累后,推出各自的基础操作系统产品。其中,华为先后向市场开源 其终端操作系统 openHarmony/HarmonyOS 和 openEuler/EulerOS,并与业界十余 家操作系统厂商进行商业化合作;而阿里,则基于其云原生操作系统推出龙晰 Anolis OS,并开放其源代码,成立 openAnolis 社区,国产操作系统蓬勃发展。

麒麟 OS

根据麒麟软件官网数据,麒麟操作系统现在已经适配的软硬件产品共计 210814 件,主要运用于政务和金融领域。目前的最新版本为银河 V10 操作系统,大幅提 升了系统的性能和稳定性,软件商店包含了数千款软件,除自研应用外还有微信、 腾讯会议、WPS、百度网盘等常用应用。

统信 OS

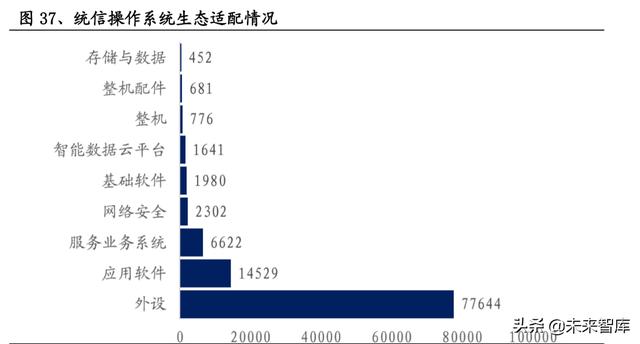

截止到 2021 年 11 月 5 日,根据统信软件官网,UOS 目前已经适配的软硬件产品 共计 106627 款,主要运用于政务及金融领域。2021 年 7 月,统信软件发布桌面 操作系统 V20(1040)和服务器操作系统 V20(1020a),兼容 5 种主流架构和 7 种主流国产处理器品牌,应用商店全面支持安卓应用。

华为公司:鸿蒙、欧拉实现数字全场景连接。2021 年 6 月 2 日,鸿蒙操作系统正式向用户推广,历时百天装机量过亿,截至 2021 年 10 月 22 日,装机量已达到 1.5 亿部,成为全球装机量最快破亿的移动操作系统。2021 年 9 月 31 日,开源鸿 蒙 3.0 版本正式上线,与上一版本相比优化新增了 10 余项功能。2021 年 9 月 25 日,华为发布了基于 Linux 面向数字基础设施的全新开源操作系统欧拉。欧拉与 鸿蒙内核技术共享,生态达到互通,从而形成优势互补,覆盖 B 端和 C 端全场景。

关系型数据库占据国内市场主导地位,开源成全球趋势。根据墨天轮数据库流行 度,PingCAP 开源关系型数据库 TiDB 从 2019 年末一直保持着领先,其次武汉达 梦、阿里 OceanBase、阿里 PolarDB、华为 openGauss、华为 GaussDB、腾讯 TDSQL 居于其次。在排名前几位的数据库中,开源关系型分布式数据库占据主要地位。 随着信创产业链从政务市场向行业延展,数据库有望持续迎来更大发展机遇。

4.2、网络安全:数据安全正成为补短板重要方向

网安政策密集出台,推动行业持续高景气。2021 年 1 月,工信部发布《工业互联 网创新发展行动计划(2021-2023 年)》,提出了从四个方面加强工业互联网的网 络安全工作。同年 3 月,全国人大通过了《中华人民共和国国民经济和社会发展 第十四个五年规划和 2035 年远景目标纲要》,明确提出了“加强网络安全保护, 加强网络安全基础设施建设,提升网络安全威胁发现、监测预警、应急指挥、攻 击溯源能力”等内容。

7 月份以来,《网络安全产业高质量发展三年行动计划(2021-2023 年)(征求意见 稿)》发布,明确提出到 2023 年,网络安全产业规模超过 2500 亿元,年复合增长 率超过 15%。相比 2019 年的规划,目标规模扩容了 25%。电信等重点行业网络安 全投入占信息化投入比例达 10%。《网络安全审查办法(修订草案征求意见稿)》 也公开征求意见,《网络产品安全漏洞管理规定》和《数据安全法》则于 9 月 1 日正式施行。密集的政策体现了我国对于网络安全,尤其是数据安全的重视,数 据安全作为我国网络安全重要一环,将成为中期补短板的重要方向,迎来持续高 速发展。

行业集中度提升,技术进步带来网络边界的扩张

网络安全建设仍有差距,未来发展空间巨大。根据 IDC 数据,2021 年,全球网络 安全相关硬件、软件、服务投资将达到 1435 亿美元,2019-2024 年的 CAGR 为 9.4%, 2024 年将达到 1892 亿美元。国内网络安全建设投资不足全球 10%,仍有较大差距, 但近年来受益于国家重视与企业积极响应,增长十分迅速。根据工信部《网络安 全产业高质量发展三年行动计划(2021-2023 年)》,到 2023 年,中国网络安全产 业规模将超过 2500 亿元,年复合增长率超过 15%,行业未来三年将迎来快速增长, 行业发展空间广阔。

头部公司持续高增长,规模效应促使行业集中度提升。网络安全细分赛道众多, 行业集中度低,从全行业规模来看,据赛迪顾问数据,2020 年网络安全市场规模 为 718.1 亿元,其中上市企业中,网络安全业务集中度 CR8 为 28.81%,较之于 2019 年有所提升,但龙头公司市占率不足 10%,整体仍较分散,未来行业有望进 一步整合,并加强头部公司集中度。

云安全继续深化产业变革,数据安全成为新一轮增长点

云安全由云计算衍生而来,主要指保障云自身及云上各种应用安全,包括云计算 平台系统安全、用户数据安全存储与隔离、合规审计等。云市场整体有 4000 多亿,Million Insights 预计 2027 年全球云安全市场规模将达到 209 亿美元,并 且从 2020 年至 2027 年,该市场预计将以 14.6%复合增速增长。云计算发展拉动 云安全需求,据赛迪顾问, 2019 年中国云安全市场规模达到 55.1 亿元,年增长 率为 45.8%;预计到 2021 年中国云安全服务市场规模将达到 115 亿元左右,未来 三年年均增长率为 45.2%,远高于传统硬件增速。

从全球安全市场格局来看,头部安全厂商 Palo Alto 连续多年布局云安全,推出 如云安全管理平台与云安全防治中心等云安全产品;国内市场密切跟踪产业趋 势,深信服、绿盟科技分别于今年 3 月、6 月推出 SASE(Secure Access Service Edge)业务,包括云防火墙等产品。根据Gartner数据,到2024 年全球至少40% 企业已经接入 SASE 或计划采用 SASE 来取代传统的硬件解决方案。云安全将成 为网络安全领域新的增长点。

隐私计算初步启动,数据安全行业未来增量可期

隐私计算(Privacy-preserving Computation)是指在保证数据提供方不泄露原 始数据前提下,对数据进行分析计算的一系列技术,以保障数据在流通与融合过 程中的“可用不可见”。今年以来,网络安全事件频发,云计算发展让数据越来 越成为社会重要新型生产要素。滴滴事件,包括持续颁布《数据安全法》、《个人 隐私保护法》,促使传统网安行业在往数据治理的方向发展,数据安全、隐私计 算,正成为中期补短板重要方向,将迎来持续高速发展。据毕马威等机构预测, 到2024年,隐私计算相关技术服务营收有望触达 100-200亿人民币市场规模,甚 至将撬动千亿级数据平台运营收入空间。

数据安全侧重数据使用合法性,涉及到个人隐私数据治理、数据分类、数据规范 等领域,是一个全新领域,将不断有新的法律补充完善。数据安全产品最终可能以隐私算法或软件平台等形式交付,国内企业如安恒信息、卫士通等纷纷布局数 据安全领域:安恒信息推出了 AiLand 数据安全岛平台,卫士通则与国内领先的 隐私计算企业光之树签订了战略合作协议;此外,阿里、腾讯等互联网大厂背靠 丰富的平台数据,具有更好的数据治理能力,或将引领数据安全行业。

五、人工智能:赋能万物,聚焦重量级应用场景

5.1、智能驾驶生态初现,高级别自动驾驶加速量产

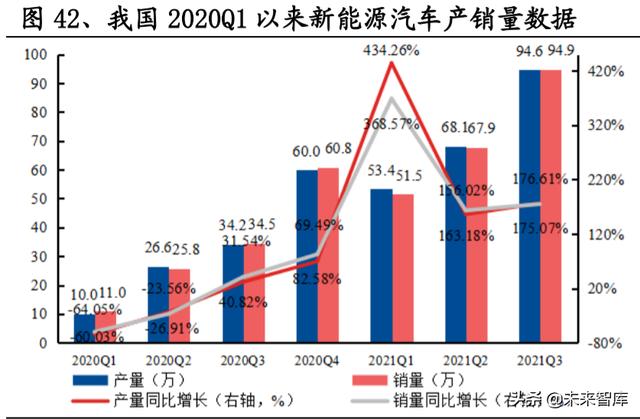

新能源车持续高景气,智能驾驶需求不断提升。据中汽协数据,2021 年 9 月国内 新能源汽车产量 35.3 万辆,同比增长 1.5 倍;销量 35.7 万辆,同比增长 148%, 月度产销数据再度刷新历史纪录。2021 年以来,新能源汽车产销分别完成 216.6 万辆、215.7 万辆,分别同比增长 1.8 倍、1.9 倍。据工信部数据,截至 2021 年 5 月,我国新能源汽车市场渗透率超过 10%,L2 级智能驾驶装载率超过 15%。赛博 汽车数据显示, 2021 年 8 月,我国搭载 L2 级智能驾驶的新能源车的上险量为 8.56 万辆,占比达到 35.89%,我国智能驾驶汽车渗透率不断提升。

明确行业准入、制定规范标准,政策推助产业健康发展。2021 年 8 月 12 日,工 信部印发了《关于加强智能网联汽车生产企业及产品准入管理的意见》,规范了包 含软件在线升级在内的 11 项具体意见,包括强化数据安全管理能力、强化企业管 理能力、加强组合驾驶辅助功能产品安全管理、建立自查机制等。近日工信部再 次表示,将加强部门协同、完善政策环境, 加快推动我国新能源汽车和智能网联 汽车产业发展。截至 2021 年 10 月 15 日,在加快自动驾驶汽车相关技术标准的编制和发布方面,工信部已先后启动标准制定项目 56 项,其中发布 6 项、报批 12 项、制定中 38 项,并先后开展 22 项标准化需求研究项目。

“软件订阅”更加普遍,智能化水平将成为车企竞争胜负手。在造车成本结构方 面,传统车硬件价值量占比达到 90%,而未来汽车中超过 40%的价值来源于软件, 硬件占比则将降至 40%左右,剩下的 20%将来自于订阅和内容付费,预计软件及 订阅或将成为智能汽车产业主要盈利来源。据赛博汽车统计,2021 年 9 月,我国 共上市/新增搭载 L2 级智能驾驶功能的新能源车十余款,其中大多支持车联网和 OTA 升级等智能化功能。此外,智能驾驶领域投资持续升温,覆盖领域包括芯片、 激光雷达、自动驾驶及智能座舱解决方案等。

不断突破的高级别自动驾驶技术、陆续落地的园区厂矿无人驾驶试点、持续超预 期的智能汽车销量,均表明我国智能驾驶产业正处于高速发展期。我们梳理了多 家科技巨头在智能驾驶业务的最新进展,从生态搭建、产业合作、技术落地等维度看,随着我国智能网联汽车数量的增加,智能汽车对软件和订阅服务的需求将 快速提升,智能驾驶产业在 2022 年有望加速发展。

科技巨头在智能驾驶领域着力构建以芯片、技术为核心的生态体系。近年来,以 高通、华为、百度等为代表的国内外科技巨头纷纷加大在智能驾驶领域的技术研 发投入力度,大力布局智能驾驶行业。高通骁龙汽车数字座舱平台已经经历四代 更迭。华为 ADS 高阶自动驾驶全栈解决方案和智能汽车解决方案品牌 HI 持续赋 能国内外车企。不难看出,各科技巨头凭借其技术、产业地位优势,深入布局智 能驾驶领域,积极拓展业务边界,着力打造以芯片、自动驾驶技术为核心的生态 体系。我们预计,伴随着国内科技巨头在智能驾驶产业持续投入,国内智能驾驶 技术将实现快速发展,并对我国在全球产业地位的提升带来极大促进作用。

华为:华为 Inside 赋能车企,拓展智能汽车产业版图

入局智能驾驶产业,汽车业务接连实现新突破。华为作为全球领先的 ICT 基础设施和智能终端提供商,于 2019 年 5 月正式宣布成立智能汽车解决方案 BU,业务 共覆盖智能驾驶、智能座舱、智能网联、智能电动、智能车云五个领域,旨在提 供智能汽车的 ICT 部件和解决方案,帮助企业造好车。

2020 年 2 月,华为的 MDC 智能驾驶计算平台通过车规级认证;同年 4 月份,华为自动驾驶解决方案 ADS 通过汽车行业功能安全管理体系 ASILD 认证,华为直流快充模块 hicharger 发布; 同年 10 月份,华为发布了智能汽车解决方案品牌 HI(Huawei Inside)创新模式 与车企深度合作,进行智能汽车相关领域研发。在 2021 年 4 月召开的“2021 华 为智能汽车解决方案 BU 发布会”上,华为发布了包括 Harmony OS 智能座舱、 智能驾驶计算平台 MDC810、4D 成像雷达等五款新产品。截止目前,华为已经上 市了 30 多款汽车产品,有超过 200 多家汽车生态链合作伙伴。

与车企战略合作不断,更多车型有望落地。2021 年 7 月 7 日,华为宣布与大众汽 车集团供应商达成 4G 标准必要专利许可协议,该协议是华为在汽车领域达成的 最大许可协议,预计能够涵盖 3000 多万辆装有无线连接功能的大众汽车。2021 年 7 月 9 日,广汽集团发布公告,同意全资子公司广汽埃安新能源与华为(AH8 车型)项目的实施;项目为双方联合开发的首款中大型智能纯电 SUV 车型,项目 总投资 7.88 亿元,计划于 2023 年底量产。2021 年 9 月 26 日,北汽蓝谷公告称北 汽新能源与华为签署全面业务深化合作协议,双方将在完善合作管理机制、加强 产品研发、联合品牌营销等多领域展开合作,同时将基于联合开发的 HBT 项目产 品,共同打造“ARCFOX”和“HI”联合品牌。

双路线模式,华为智能驾驶生态实现快速发展。除了可以直接提供激光雷达、HUD 等智能车载部件外,华为在与车企的合作方面同时部署两条路线。路线一:提供 华为 Inside 全栈解决方案。华为目前已与长安、广汽、北汽三家车企深度合作, 更多车型有望陆续推出。路线二:提供 MDC 智能驾驶计算平台。这种模式下华 为将重点打造智能驾驶软件、传感器和执行器三大生态圈,通过硬件接口标准化、 软件应用生态化,实现软件可升级、硬件可更换、传感器即插即用。目前,已有 20 多家企业发布基于华为 MDC 的多场景商用解决方案。

5.2、“双减”进入深水区,智慧教育将快速发展

多省市发布“双减”细则,将每半个月汇报落地进度。7 月 24 日,中共中央办公 厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训 负担的意见》。北京、上海、广州、成都、重庆、海南、江西等地 均已陆续发布“双减”政策细则,相关内容整体上与国务院“双减”政策保持一 致,均围绕减轻学生作业负担和校外培训负担展开,对作业、教培机构、课后服 务、教学质量、学校信息化水平等提出一系列要求。截至 10 月 25 日,教育部公 布的“双减”工作试点地区典型案例显示,北京线下学科类无证机构压减率 98%, 原有各类培训机构压减比例 60%,无证机构动态清零的区 12 个。

“双减”强调教育公平与教学质量,细则强调教育信息化的重要性。“双减”政 策明确指出校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科 类培训;全面压减作业总量和时长,减轻学生过重作业负担;提升学校课后服务 水平,满足学生多样化需求等政策方向。“双减”政策明确指出要做强做优免费线 上学习服务,促进义务教育优质均衡发展。北京“双减”细则中表示,实现“双 减”目标的具体措施包括做强做优免费线上学习服务,充分利用信息技术,提升 教育教学水平和教育管理能力,完善线上公共教学平台,打造“双师课堂”。可见 “科技赋能教育”已在“双减”落地细则上得到很好的体现。

AI 赋能智慧课堂,可以有效提高教学、学习质量。人工智能在教育领域的应用, 带来了教育形式和学习方式的重大变革,对传统的教育思想、观念、模式、内容 和方法产生巨大影响,促进教育改革。面对传统课堂教学模式单一,无法精确分 析评估教学质量,无法实现远程教学等诸多问题,AI 赋能的智慧课堂可以基于真 实教学情景,并结合互联网、大数据与物联网等技术,软硬件一体化方式实现远 程互动和直播录播教学,打造智能高效教学环境,实现更多互动和因材施教。

预计智慧教育产业规模将快速增长。提升教育信息化程度以及优质教育的普及度, 是我国教育行业的必然趋势。在当前 K12 校外学科培训被压缩背景下,越来越多 的优质教育资源将以信息化的方式通过智慧教学软硬件加速普及。产业规模方面, 教育部于 2011 年就明确提出,各级政府应在教育投入中加大对教育信息化的倾 斜,并鼓励社会多方力量参与投入,此后教育信息化市场规模持续提升。

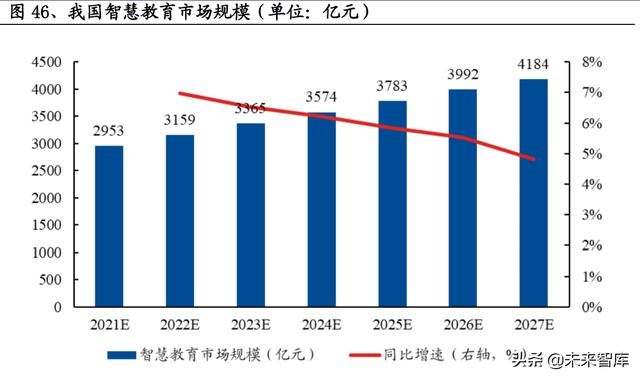

据智研咨询数据显示,2022 年我国智慧教育产业市场规模有望达到 3159 亿元, 到 2027 年将增长至 4184 亿元。我们预计随着 “双减”政策进入深水区,将推助 智慧教育产业发展,行业产业规模有望持续扩张。

我国智慧教育硬件需求将加速提升。教育智能硬件现已经逐渐成为教学、教辅方 面的刚需,在帮助老师教学、学生上课的同时,也能帮助学生高效地进行课外复 习、提高,家长购买意愿较强。根据 iResearch 数据显示,2020 年中国教育智能 硬件市场规模为 343 亿元,2024 年有望接近千亿元,据此计算,2021-2024 年中 国智能硬件产业规模 CAGR 为 28%左右。2021 年,科大讯飞、华为、阿里、腾 讯、百度、网易有道、字节跳动旗下大力教育等互联网和科技公司纷纷切入教育 智能硬件行业,发布了包括学习机、智慧屏、作业灯等产品。

六、金融科技:创新驱动,新客户及应用层出不穷

6.1、证券 IT:资本市场改革深化,市场规模持续扩容

2021 年以来,资本市场改革深化,北交所、公募投顾二期试点、银行理财子等加速推进,持续带来新需求。

基金投顾二批试点批复基本收官。根据统计,41 家基金公司和券商机构提交了最 终方案并拿到第二批基金投顾业务试点资格的备案函,进入正式展业前的冲刺阶 段。8 月,广发基金投顾业务在广发基金自有渠道正式上线,其旗下的四个基金 投顾组合策略也已上线天天基金网平台,成为第二批获批试点中率先实现第三方 销售平台上线的公司。10 月,东方证券宣布其于 9 月 30 日通过公募基金投顾业务现场检查,可正式开展公募基金投顾业务,成为第二批获批试点中首家获准开 业的券商。截至 10 月 18 日,除广发基金、东方证券已经开始对外展业之外,超 11 家机构已经开展现场检查,并将于近期正式展业。(报告来源:未来智库)

银行理财子公司加速推进。2021 年 1 月,中共中央、国务院联合出台《建设高标 准市场体系行动方案》,鼓励银行理财子公司依法依规与符合条件的基金机构合 作。2021 年 5 月,银保监会、中国人民银行在《关于规范现金管理类理财产品管 理有关事项的通知》中指出,要加强对银行理财子公司现金管理类理财产品的监 督管理,对现金管理类产品可投资的金融工具作出具体要求。

同月,银保监会发 布《理财公司理财产品销售管理暂行办法》,提出八大要求,规范理财公司理财产品销售业务活动,保护投资者合法权益。截至 2021 年 8 月,已有 29 家银行理财 子公司获批筹建,包括国有银行理财子公司 6 家,股份制银行理财子公司 11 家, 城商行理财子公司 7 家,农商行理财子公司 1 家,中外合资理财子公司 4 家。其 中,2021 年有 5 家理财子公司获批筹建,分别是施罗德交银理财、渤银理财、高 盛工银理财、恒丰理财、上银理财。

6.2、银行 IT:DCEP 试点全面推进,冬奥会迎加速良机

六大行 DCEP 建设全面启动,股份行、城商行试点加速。目前,我国六大国有银 行已全部开启 DCEP 硬件钱包试点。六大行 APP 内 DCEP 个人钱包已开始面向公众 开展广泛测试,子钱包使用范围不断扩张,已接入京东、滴滴出行、哔哩哔哩、 善融商务等多个 APP。股份制银行中,招商银行已于今年 7 月获准参加数字人民 币研发工作,广发银行于今年 8 月以直通模式接入数字人民币互联互通平台。

城 商行中,上海银行、江苏银行、杭州银行、宁波银行、泸州银行、重庆银行、青 岛银行、西安银行、长沙银行、华融湘江银行等首批试点城商行,于 8 月通过城 银清算完成接入上线。其中,上海银行与长沙银行试点推进较快,上海银行已覆 盖餐饮、旅游、二手车和健康理疗等多类消费场景,长沙银行已覆盖智慧校园、 智慧食堂、智慧医疗及零售商圈等场景。

七、医疗信息化:稳健发展,中长期市场需求刚性

医卫信息化建设稳步推进,中长期景气无忧。2021 年 3 月,卫健委发布《医院智 慧管理分级评估标准体系(试行)》,补足智慧医院建设“三位一体”(智慧医 疗、智慧服务、智慧管理)测评版图。2021 年 5 月,国务院印发《深化医药卫生 体制改革 2021 年重点工作任务》,明确要求加快推进医疗、医保、医药联动改革, 完善分级诊疗体系,加强公共卫生体系建设,推进全民健康信息化建设。2021 年 6 月,国务院发布《关于推动公立医院高质量发展的意见》,明确要求推动云计 算、大数据、物联网、区块链、第五代移动通信(5G)等新一代信息技术与医疗 服务深度融合,5 年内推动公立医院的高质量发展。

2021 年 10 月,国家卫健委、国家中医药管理局联合印发《公立医院高质量发展 促进行动(2021-2025 年)》,到 2022 年,全国二级和三级公立医院电子病历应用 水平平均级别分别达到 3 级和 4 级,智慧服务平均级别力争达到 2 级和 3 级,智 慧管理平均级别力争达到 1 级和 2 级,能够支撑线上线下一体化的医疗服务新模 式。到 2025 年,建成一批发挥示范引领作用的智慧医院,线上线下一体化医疗服务模式形成,医疗服务区域均衡性进一步增强。

互联网医疗场景落地提速,SaaS 化转型顺利推进。自 2020 年以来,政策端围绕 着“互联网+医、药、险”闭环出台一系列产业政策。在良好产业政策的基础上, 2021 年各大行业巨头持续推进互联网医疗生态布局,场景落地进一步提速。 截至 2021 年 6 月,京东健康拥有自有和外部合作医生及医疗专家超过 13 万名, 覆盖超过 12,000 家医院;10 月,京东先后成立天津京东和山东京东两家互联网医 院。

截至 2021 年 9 月,平安好医生已有 9 家自建互联网医院和约 120 家共建互联 网医院,AI 辅助诊断系统覆盖 2000+种疾病;2021 年 10 月,披露深化战略 2.0 规划,依托“经验+科技+客群+资源”四大优势,融合发展 HMO 健康管理、家庭 医生会员制与 O2O 医疗服务三大模式。卫宁健康持续拓展“云医、云药、云险” 四朵云发展战略,推进互联网医疗和健康服务生态建设。截至 2021 年三季度,纳 里健康平台完成收费在线问诊订单 90 余万次,收费在线检验检查与健康管理服务 订单 100 余万次。

同时,各大公司开始探索推广适用于医疗线上线下一体化应用的 SaaS 化产品。 卫宁健康已于 2020 年 4 月发布医疗健康云原生产品 WiNEX,从重塑业务、标准、 架构出发,构建了以业务中台、数据中台、技术中台为核心的新一代数字化平台。 截至 2021 年前三季度,WiNEX 相关产品已在全国约 140 家医院落地,其中天津 市海河医院已在大临床范围内全线上线,范围涉及医疗、护理、检验、影像、 体检、病案管理、医务管理、质量管理、财务管理等多部门业务。

2021 年 4 月,创业慧康在 “2021 中华医院信息网络大会上”发布慧康云 2.0 战略,对外积 极探索更加紧密的医院、医患、第三方健康服务商协同网络,丰富服务范围和场 景,对内推动产品研发、销售、交付、服务等各阶段的云化升级。随着云化战略 的推进,公司有望加速生产、商业模式的双升级以及行业生态模式的转化。

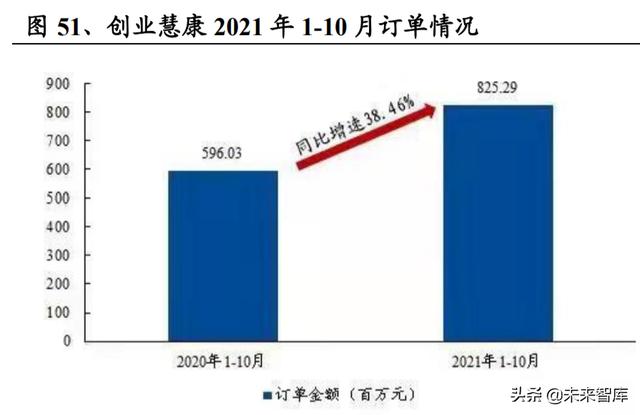

中短期订单同比增速较快,上市公司业绩有望改善。根据我们的跟踪,2021 年以 来,行业内相关上市公司订单持续回暖。进入今年三季度,相关上市公司订单维 持较快增长,奠定全年业绩基础。根据招标网不完全统计,截至 2021 年前三季度, 卫宁健康、创业慧康医疗信息化订单金额分别同比增长 35.90%、38.46%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.huoyanteam.com/7773.html相关推荐

-

张家港高中排名前十名(张家港高中排名及录取线)

这两天高三期中考成绩出炉 理科最高分花落常熟省中 文科最高分花落苏州实验中学 高二统考划线也出炉了 一起来看看苏州高中三个年级的期中考情况 01 苏州高三期中考成绩 高三6区4市文…

-

做抖音直播一个月收入大概多少,一个新手怎么做直播赚钱?

伴随着移动互联网的发展,直播行业逐渐成为了一个巨大的产业,其中抖音直播也成为了一些人的副业或主业。那么,做抖音直播一个月收入大概多少呢? 首先,需要明确的是,抖音直播行业的收益是有…

-

虾皮跨境电商平台,虾皮跨境电商平台官网?

在这个颜值为王的时代,海外购物也成为了一种时尚。但是,对于大部分消费者来说,海外购物绝不是一件轻易的事情。需求与期望无法得到充分的保障,物流退换货波折等等问题,让很多消费者望而却步…

-

京东国际和京东自营哪个好,京东国际自营和京东自营有什么区别吗?

11月11日,京东举行“了不起的实体经济”媒体开放日。会上,京东零售CEO辛利军表示,从京东成立伊始,就是实体经济的一份子。在不断夯实自身的基础设施建设、实体场景运营和技术创新应用…

-

小红书没有流量怎么办(为什么小红书用不了流量)

在小红书流量逐渐内卷化的今天,产品词早早就被各大品牌霸占,我们要想获取更多流量,就要另辟蹊径,逐渐精细化。 从哪里入手?关键词。 众所周知,小红书是一个依靠算法来分发流量的平台,一…

-

巫师3怎么赚钱,巫师3怎么赚钱快?

《巫师3:狂猎》是一款沉浸式角色扮演游戏,玩家在游戏世界里扮演一名沙皇猎人,接受各种任务并完成它们。在这个过程中,你会需要不断升级自己的技能和装备,以对抗那些强大的魔物和敌人。但是…

-

怎么免费涨粉,免费增粉方法?

大家好,我是子悦。让我们一起开始今天的交流吧! 前段时间我发现了一种非常实用的方法来增加粉丝并设定目标,我觉得有必要和大家分享一下。 大家通常会通过设定具体、可衡量和可实现的目标来…

-

快手小店最怕什么投诉,快手小店最怕什么投诉才会退款?

作为国内知名的短视频平台,快手在年轻人群体中深受欢迎,而随着快手小店的推出,越来越多的小商家涌入其中,通过快手的流量实现销售增长。然而,快手小店毕竟是一个相对新的平台,对于消费者来…

-

拼多多商家客服电话24小时人工,拼多多商家客服电话24小时人工打不进去?

近年来,拼多多在国内电商市场上迅速崛起,成为消费者线上购物的不二选择。众所周知,拼多多采用的是集中式和分销式的商业模式,拓展了大量的商家入驻拼多多平台。而拼多多商家客服电话由于业务…

-

淘宝店铺转让给别人,有哪些潜在风险?

1. 信誉风险:如果转让的店铺信誉度较低,可能会给买家带来负面影响,导致经营不善,甚至造成经营终止。 2. 法律风险:对于一些侵犯知识产权、虚假宣传等违法行为,买家可能需要承担法律…