前脚国考人数创新高上热搜,后脚在线考公机构粉笔科技宣布上市。

根据招股书,这家公司拥有超过980万付费用户,年营收超30亿元。其创始人之一张小龙更是宣称不打一个骚扰电话,不买量。

张小龙“上岸”

不要疑惑,此张小龙非彼“张小龙”。他是粉笔科技的创始人之一,而粉笔科技正是这几年考公热门培训机构,与中公教育、华图类似。

就在1月7号国考举行的前一天,CEO张小龙在社交媒体发布简单两个字“上岸”。

这个词汇,被广泛应用于考试升学及公考生中,指成功考上或被录取。张小龙的上岸,则意指粉笔科技上市。

不出所料,在考公热的大背景下,粉笔港股开盘首日迎来“开门红”,一度涨幅超过22.02%,最终收涨11.1港元,约合人民币201.9亿元。

要知道,行业龙头中公教育市值为302.2亿元,按照体量,粉笔已经是名副其实的行业TOP2。

数据显示,152.5万人参加2023国考笔试,报名人数再创新高,与录用计划数之比约70:1,竞争何其惨烈。

正因如此,考公机构铆足了劲儿研发课程,仅从小红书豆瓣上考生分享的相关经验便可窥见一二。

根据粉笔科技招股书,其课程内容覆盖线上、线下,辅以在线自学资料和工具。线上产品根据会员等级不同,对应权益不同;线下课程则分为系统班、精品课、专项课等;

这套高度标准化的培训体系不光为其吸引了980万付费用户,也带来了丰厚的利润。从2019年到2021年,其收入翻了将近3倍,达到34.28亿元。

光鲜背后的阴影

成功上市,除了创造一系列财富神话,也给社会窥探逐年升温的考公热又一重视角。但在考生人数稳定增长,公考培训需求旺盛的背景下,粉笔科技并非没有焦虑。

线下培训课一直是机构投注的重点业务,以中公教育为例,它在全国拥有1440个直营中心,粉笔科技拥有276个。

正因如此,它才能在疫情汹涌的3年只小幅亏损。“隔壁”中公光是在2021年及2022年前三个季度,亏损已超过30亿元。

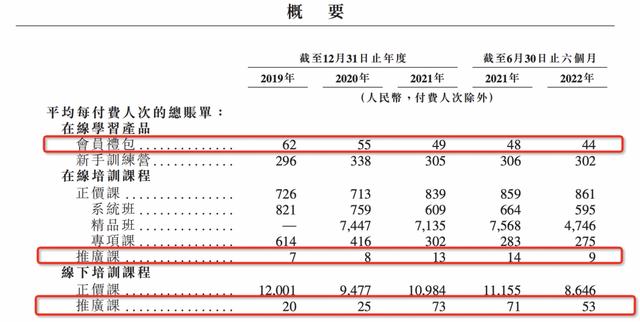

但更关注线上的粉笔科技,毛利率仅36.3%,远低于行业平均水平。

?

这是因为粉笔科技采用了互联网打法,以极低价格的课程为引流工具,吸引学生报名付费更多的课程。引流课程价格不高,有的以免费形式公开,有的只需要1-2元。

与很多公考教培机构不同,它走的是低价路线。其最畅销的系统课售价980元,相较于动辄几万元的其他课程具有明显优势。

不过这也导致盗版泛滥,在小红书,以“粉笔”为关键字,匹配的第一个搜索就是“粉笔980百度网盘”。

盗版资源铺天盖地,用户知识付费意识不够,是影响粉笔营收的重要因素。

有理想是好事

2021年3月,粉笔完成一轮高达3.9亿美元的融资,堪称职业教培行业最大的单笔融资。

正是这一年,其规模迅速扩大,员工从千人走向万人,收入规模也实现了惊人增长。

背后的原因很明显,一是公考热度只增不减;二是疫情影响下,线上比线下更高效。但任何一个行业,都有其天花板。公考培训行业规模有限,且受环境影响大,能否突破是很大的挑战。

目前已经上市成功的粉笔,年营收规模徘徊在三十亿级,距离触达天花板似乎并没有多远的距离。

另外,雇员开支是教培机构最大的开支,粉笔也不例外。虽说它看起来“赚翻”了,但财报显示,其实它也在降本增效。

其讲师数量大起大落,引发外界关注。“粉笔裁员”话题就曾登上微博热搜。

创始人张小龙曾宣称公司:不打一个推销电话,不发一条垃圾短信,不买量。经用户反馈,这一点它做得确实不错,并没有太多营销,引导消费的感觉并不明显。

看得出来,这是一家有理想的公司,且看张小龙如何书写一出不被资本赶着跑的创业故事。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.huoyanteam.com/19763.html相关推荐

-

【创业17】珍贵照片(关于前面内容的照片)

创作:创业的艰辛,这组照片让我深有体会。为了赶进度,我不断地加班加点,眼睛已经开始模糊,手指也开始麻木。有一次,我在电脑前工作时,手指不小心被键盘夹到了,疼痛难忍。还有一次,我在装…

-

如何快速致富赚钱,如何快速致富赚钱?

如何快速致富赚钱?这是大家都想知道的方法。然而,赚钱并不是一件简单的事情,需要经验和技巧。下面,我们将为你分享一些致富的技巧。 一、开创属于自己的事业 成功并不是一朝一夕可以得到的…

-

淘宝价格保护规则,淘宝价格保护是什么意思?

大家好,这里是纪白谈知识产权。近年来,为了应对越来越频繁的低价乱价行为,许多经营电商市场的品牌厂商都纷纷加入了网络控价的行业,一时间市场上对网络控价的需求量大涨,那么互联网控价…

-

暑假工兼职做什么工作好16岁(暑假工兼职做什么工作好在外面)

叙利亚暑假工 兄弟们相比生活的压力 我还是更习惯于AK的后坐力。 记得前两年以前的短视频平台上面就有一个非常火爆的视频,内容是一个二十岁的小伙子身着武器准备从飞机上降落下去,下面就…

-

拼多多每天在桌面上有个红包,拼多多每天在桌面上有个红包入口?

拼多多每天在桌面上有个红包,拼多多每天在桌面上有个红包入口,这句话相信很多人都不陌生。但你知道这个红包都有哪些优惠吗?今天,我就来为大家揭秘一下拼多多桌面红包的使用技巧和优惠信息。…

-

腾讯T13专家黄希彤被裁曾是QQ空间技术总监,47岁遭遇职场危机

腾讯是中国最大的互联网公司之一,也是全球最有影响力的科技企业之一。腾讯拥有众多知名的产品和平台,如微信、QQ、王者荣耀、腾讯视频等,覆盖了社交、娱乐、游戏、内容、金融等多个领域。腾…

-

想创业什么项目好,想创业什么项目好餐饮?

想要创业,不仅需要有一定的经验和资本,更要选择一个市场潜力和发展空间大的领域。餐饮业就是一个不错的选择,下面我来分享一下为什么餐饮是不错的创业领域以及一些创业项目的建议。 一、餐饮…

-

iphonex参数配置处理器(iphonex参数配置详细)

最近一段时间,业内都在讨论一个问题,坐镇苹果十年,库克,是不是一个合格的CEO呢?其实,单就业绩来看的话,库克绝对称得上是一个王牌经理人。在他掌舵苹果的这十年间,苹果的产品销售额翻…

-

qq服装店下载手机版,qq服装店下载手机版最新版?

无意中翻到这些相片!往事历历在目! 2008年年中的时候因为身体欠佳,刚刚做完阑尾炎手术,准备辞工返乡休养一段时间!这时一位前同事qq联系我,说她在江西开服装店,生意挺好的,你要不…

-

请简述大学生创业融资的一般过程,请简述大学生创业融资的一般过程包括?

大学生创业融资的一般过程及相关注意事项 随着大学生创业热潮的兴起,越来越多的大学生开始积极探索创业的道路。然而,对于大学生来说,创业融资往往是一个重要的难题。本文将对大学生创业融资…