白条的含义就是非正式的财务单据,通俗的理解就是业务经办人以个人或单位的名字在白纸上写上注明收了什么款项、交易了什么事项,并用这个代替发票入账。

很明显的,业务经办人用他人或单位名义写的白条是不符合规定的,是不能入账的。

在实际工作中,我们很多经济业务很难获取到发票的,比如说公司的锁坏了,找到员工叔叔帮忙修理的,陪客户时路过奶茶店买的一杯奶茶,以及有的公司食堂买的附近农户家种的青菜等等。在这种情况下,我们财务很多就稀里糊涂地用白条入账了,也不知道违反了什么规定,也不知道会不会受到什么处罚。

尤其在国家税务出了500元以下的白条是可以入账后,似乎一夜之间所有人都懂财务了一样,凡是500元以下的就都不主动要发票,拿着白条、转账截图就报销,曰:国家已经规定了,500元以下可以白条入账。

那么真的如此吗?我们财务如何把握呢?

从相关的会计法律法规与税务法律法规看:

1、《会计法》第十四条规定:会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告。

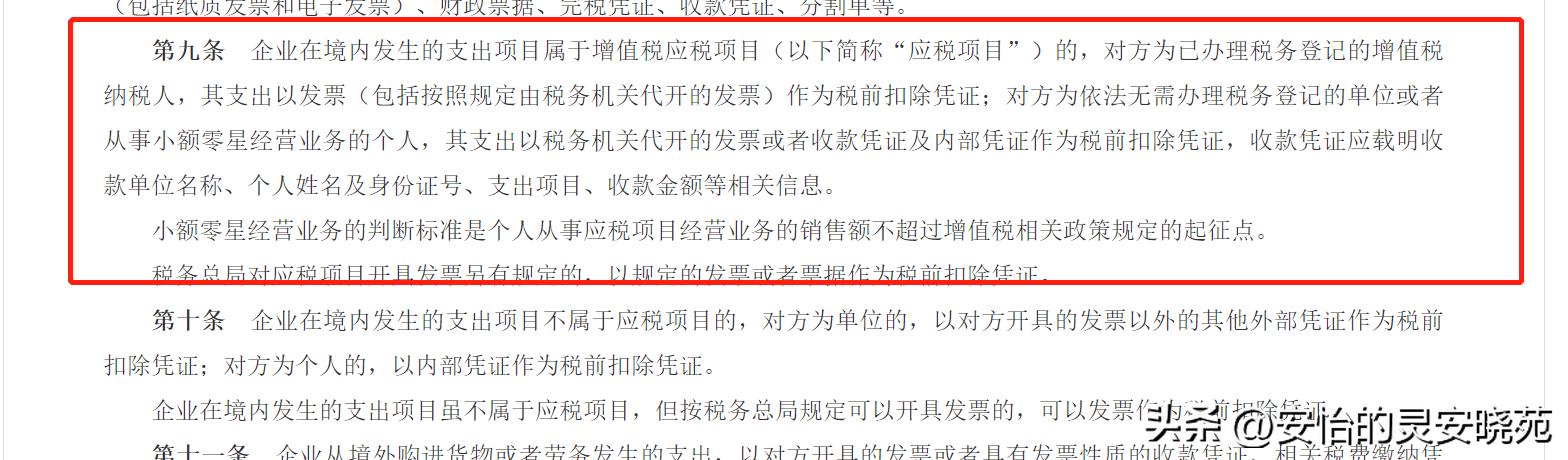

2、根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十二条规定:企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(简称“不合规发票”)不得作为税前扣除凭证。

3、《企业所得税税前扣除办法》第四条第(三)项相关性原则规定,纳税人可扣除的费用从性质和根源上必须与取得应税收入相关。

4、《中华人民共和国发票管理办法》第二十二条不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

总结起来:任何不合规的凭据都不能入账,但真实却合理取得的白条在会计角度上并没有明确规定不能入账,在会计学角度,任何反映真实业务的都是要记录的。在税法角度,是有严格规定白条不能税前扣除,目的是从源头控制纳税的扣除凭证合理合法。

那么近些年的新规:500元以下的白条可以入账?可以扣除?如何理解?

2018年第28号 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

公告明确指出:对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

仅指不需要办理税务登记的单位或个人,可用收款凭证做税前扣除凭证,但是尽量还是需要以税务代开的发票为主。

所以并不是所有的500元以下的白条都是可以的。比如:

1、 灵安公司找小王修车公司修车补胎花了400元,小王修车办理了税务登记,这个时候小王修车是不能用收款凭证(白条)来替代发票的。小王修车是必须要按照税务规定给灵安公司开具400元的发票。

2、灵安公司若找的是路边摆摊的李师傅修车补胎花了300元,李师傅是可以给灵安开个收款凭证(注明自己名字、身份证 、收灵安公司修车补胎300元),灵安公司可以用这个白条入账且能作为税前扣除凭证。

那么只有白条能入账吗?

很显然的,无论从税法还是从会计角度,单凭一个收款凭证是不能入账的。入账需要提供:

1、白条(收款凭证):收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

2、付款转账凭证:支付的转账回单、截图

3、有协议的需要保留协议

4、报销单及审批手续

5、其他可证明业务真实的资料

商标已注册

部分图片及文字来自网络,若有不当或侵权请联系。原创不易,学习整理不易,欢迎共同交流学习。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.huoyanteam.com/23232.html相关推荐

-

县城适合开什么店赚钱,县城适合开什么店赚钱呢?

标题:聚焦县城商机,探讨县城适合开什么店赚钱? 描述:如今,在城市中开店是一件非常高风险的事情,市场饱和,成本也非常高。而在县城,创业者可以以更低的成本、更少的风险、更多的机会来开…

-

朋友圈文案生成器,朋友圈文案生成器网址?

朋友圈文案生成器指的是一种能够帮助你轻松撰写朋友圈文案的工具。这个工具有很多用途,比如可以用来表达自己的情感、分享生活点滴、宣传产品或服务等等。无论你是个人用户还是商业用户,朋友圈…

-

动物迁徙QQ红包怎么画,动物迁徙qq红包怎么画出来?

兔年春节即将临近,作为下一年的“主角”,各种各样的兔子将活泼于近一段时间之内,比如红包封面、海报、年画等等。我们也突发奇想,决定用AI来画一些兔子。 为此,我们联系了联想研究院,“…

-

虎牙耀扬直播号,虎牙耀扬直播图片?

从无人问津到短时间热度陡增,耀扬用自己的亲身经历向我们证明了,在王者荣耀直播圈子当中,一个主播一旦拥有了持续造梗的能力,可以为观众们提供优质的直播内容时,这位主播便可以短时间内得到…

-

这个办法可以让你低风险、低成本就可以创业成功

越是穷的时候越不要去打工,越要去创业,那很多人说我的天啊,我都穷成这样了,还有家庭,那敢去创业。我可能还负债呢,本钱也都没有,怎么去创业?接下来我就告诉你没本钱怎么创业的。而且这个…

-

qq音速,qq音速现在怎么下载?

由辉煌到离别,《QQ音速》曾陪伴我们的年少时光走过十二个年头,随着2019年的停服,我们恋恋不舍的告别这个曾经的青春回忆。但幸运的是,我们又有机会重新找回当年的“音速”回忆!4月2…

-

京东联名信用卡可靠吗,京东联名信用卡可靠吗安全吗?

2022年浦发银行京东联名信用卡年度累计发卡突破100万张。双方通过“信用卡+场景权益+数智化”的跨界联动,取得了良好的市场反响,强势提振浦发银行京东联名信用卡的品牌声量。 在信用…

-

在创业路上,你认为是产品重要还是商业模式重要?

大家好,欢迎来到本文章 ,认真看完对你收获不小 干货满满,不建议碎片化时间观看 我是一名爱好最美风景,爱好创业赚钱的人 在赚钱乏味的同时还能观看治愈的风景,我认为这是一件美好的事物…

-

顺丰和京东哪个快递便宜,顺丰和京东哪个快递便宜一点?

顺丰和京东哪个快递更便宜?这是很多人购物时经常关注的问题。因此,在这篇文章中,我们将会对这两家快递公司进行详细的比较,并提供一些实用的小技巧,帮助你在面对同样价格的快递服务时,更好…

-

优惠活动推广文案,优惠活动推广文案图片?

优惠活动推广文案的力量:如何利用优惠活动推广文案和图片提升销售业绩? 在今天竞争激烈的市场中,企业需要不断寻找创新的方式来吸引顾客并提升销售业绩。而优惠活动推广文案和图片,正是一种…