今年年初开始,《孤勇者》的热度一直居高不下,在一片“华语乐坛完蛋了”的哀嚎中,这首《英雄联盟》衍生动画《英雄联盟:双城之战》的中文主题曲一骑绝尘,发歌当晚播放量便突破2亿,随后更是连续几个月霸榜网易云音乐、QQ音乐等在线音乐平台的热歌榜第一。

在抖音上,《孤勇者》这首歌被超过200万名的用户当做背景音乐发布短片,而#孤勇者#这个话题下,已经有56亿次的播放量。其中,小学生们做出了不小的贡献,很多短视频平台都可以看到他们创意丰富的《孤勇者》二创作品。

图源抖音

在这首爆款“儿歌”的背后,我们可以窥见游戏音乐强大的传播力与广阔的市场。

游戏音乐何以“爆火”

游戏与音乐二者能够相互加持,相互促进。强强联合,必出爆款。

游戏能够给音乐带来丰富的创作空间和广阔的市场。

电子游戏的特性在于其超高的参与度能够带来沉浸体验。这种沉浸感一方面体现在玩家为了追求“胜利体验”这一目标,会与游戏本身产生互动,深度沉浸于竞技状态。

另一方面则体现在基于游戏形成的趣缘群体使玩家之间能够现实社交沟通,进而使玩家之间沉浸情感状态、达到共情体验。因此,电子游戏是“Z世代”的普遍爱好之一。

相关数据显示,目前中国游戏市场规模约是音乐市场的20倍,远高于全球市场的数据,所以与游戏相结合可为音乐带来更大的用户增长和变现想象空间。

此外,一款优秀的电子游戏通常具有庞大的世界观与人物故事,这些内容搭载在电子游戏这一优质载体上,同样具有极高的传播力与渗透力。

因此,基于电子游戏的世界观与人物故事进行音乐创作,不仅有丰富的素材支撑,而且能够带来深刻的情感共鸣。

音乐能够使游戏的传播推广更加轻量化,便捷化。

音乐具有超强的流动性和适用性,易于记忆、表演、理解,能够携带情感元素实现轻量化、无障碍的跨平台、跨媒体传播。

因此,音乐能够轻而易举地成为“跨次元”的桥梁,具有冲破圈层壁垒的无限潜力。

《英雄联盟》和《孤勇者》相互成就,方得爆款。

游戏音乐“大发展”

正如影视配乐一样,游戏音乐正逐渐主流化,创作数量逐年攀升。

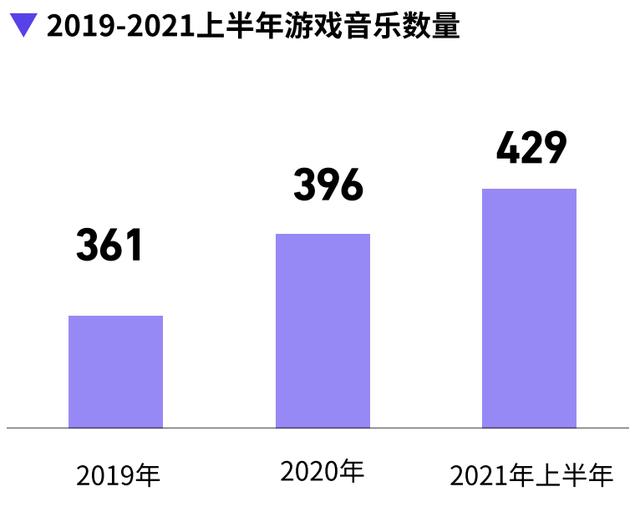

从腾讯发布的报告《双赛道加持下,「游戏+音乐」这门跨界生意的现状与未来 》来看,2021年上半年的游戏音乐数量已经超过了2020年全年。

图源:腾讯音乐数据研究院

游戏音乐的创作质量,也越发受到重视。

自2017年起,《王者荣耀》与周深、汪苏泷、胡彦斌、毛不易、萧敬腾等多位歌手合作,打造风格多样的英雄人物主题曲。

《英雄联盟》推出虚拟乐队K/DA,《POP/STARS》等单曲成为流行爆款。拳头公司每年也会就英雄联盟全球总决赛推出世界赛主题曲,每一首在哔哩哔哩上都有超千万的热度,豆瓣评分均高于8.5.

在优质内容的基础上,依托游戏IP衍生多元演绎形式,拓展传播渠道也是当前“游戏+音乐”发展的一大趋势。

一方面,英雄联盟、王者荣耀等优质游戏IP的配乐具有整体性、情感性、故事性的特点,依托游戏本身的知名度以及用户忠诚度,为以游戏配乐为核心内容的线下演出创造了条件。

《王者荣耀》携手中国交响乐团举办的「听见王者世界——王者荣耀游戏原声交响音乐会」杭州站上座率达80%。

另一方面,受疫情影响,游戏场景下的虚拟音乐演出也越来越受欢迎。2020年4月《堡垒之夜》与音乐人Travis Scott合作演唱会取得成功,吸引2770万名玩家观看,总观看次数超4500万次。2021年1月,《和平精英》游戏内嵌演唱会,萧敬腾、袁娅维等音乐人以虚拟形象出演。9月,《英雄联盟》在Wave的平台上首次举行五杀摇滚乐队虚拟演唱会,玩家反响热烈。

游戏音乐前景如何

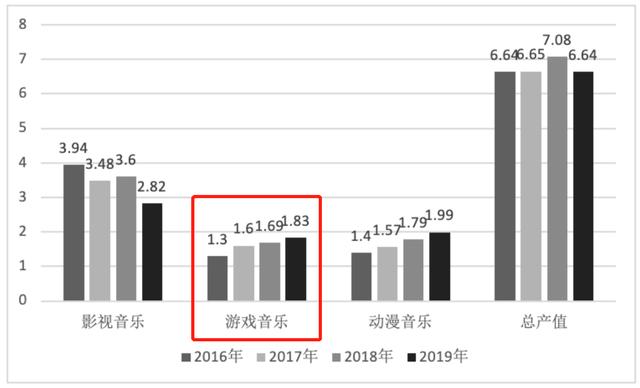

事实上,游戏音乐在国内的产值并不算高。从《2020中国音乐产业发展总报告》来看,2019年中国影视剧、游戏、动漫音乐产业总产值仅有6.64亿元,其中,游戏音乐收入约1.83亿元,低于动漫音乐的1.99亿元和影视音乐的2.82亿元。

在当年中国音乐产业总规模3950.96亿元中,占比还远未到千分之一。

这意味着游戏音乐尚存在不小的发展空间。

2021年,游戏和电子竞技被写入《“十四五”文化产业发展规划》,提到促进电子竞技与游戏文艺行业融合发展,鼓励开发沉浸式娱乐体验产品。推动游戏市场健康发展的同时,也能为音乐行业提供新的增长点。

此外,游戏+音乐两个传播力超强元素的融合试水,也是探索跨文化传播新路径。例如游戏《元神》在海外爆火后,《元神》中的游戏音乐在此次北京冬奥会中多次被使用。

这意味着,在跨文化传播的重要性日益凸显的今天,“优质游戏内容+高质量音乐传播”也为中国优质传统文化对外传播提供了新的选择。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.huoyanteam.com/13797.html相关推荐

-

抖音营销号是怎么赚钱的,抖音营销号是怎么赚钱的呢?

如何做一个赚钱的情感号?陈昌文老板社群(2) ? 您做情感账号的核心,不是教肓谁,也不是改变谁,更不是劝说谁买单,而是直接筛送精准付责粉丝。 是直接吸引有付费意识的粉丝买单,不是劝…

-

能赚钱的传奇有哪些软件,能赚钱的传奇有哪些手游?

冰雪传奇这款游戏已经家喻户晓了,在大家接触冰雪传奇这款游戏的时候一定也听说过打金赚钱这个说法的吧,到底是怎么一回事呢?小编给大家讲解一下这里面到底是忽悠还是真实可以打金赚钱的。 修…

-

新考纲第七版PMP备考攻略,一个月快速通过?

复习了一个多月,8月2日PMP考过啦!因为现在还没有新版题库,分享一些备考经验供大家参考。 1. 备考时间 7月初正式进行系统复习 Week 1:看《汪博士解读PMP考试(第6版)…

-

晚上的说说朋友圈短句图片,晚上的说说朋友圈短句图片大全

1、送走一天的忙碌 封存今日的烦恼 温习收获的快乐 再安稳进入梦乡 晚安哦~全世界 2、你是落下的星光, 你是温柔的月色, 愿世间所有美好, 都融化于你的梦境中 愿努力的小可爱 一…

-

常见的独立站如何引流方法有哪些

疫情期间,随着用户社交媒体使用时长、频率大幅提升,以社交媒体(Facebook、Twitte:、linkedIn、Pinterest、YouTuBe,tiktok)作为重要流量来源…

-

8个实用性最高的获客引流方式

目前许多领域及公司针对精确数据信息的需要与日俱增,可是数据信息自身是虚拟产品,有很多的延展性,对于精确不精确,非常大一部分都在于数据库自身,因此造成了许多依靠精确数据信息开展电话销…

-

如何搭建用户分层运营?

什么是用户分层? 想要进行用户分层运营,就需要知道它是什么以及背后的逻辑是怎么样的。用户分层实际就是运营者根据用户的不同行为或者是属性特征将用户划分为不同的群体,从而进行精准营销。…

-

四个字的最好听的微信昵称,微信群的名字叫什么好

创建微信群组没有任何限制。无论是两个人还是三个人,可以创建一个群组,不管是家庭成员 室友 同事, 等等,只要你想聊天否则一一发送消息太麻烦了,可以将每个人都归为一组,方便快捷现在小…

-

个人自媒体是怎么引流推广的:哪些自媒体平台、如何变现

寻找客户的过程就是我们推广和引流的过程。简单地说,就是使用特定的渠道和方法把流量引到你需要成交的地方,而流量是成交中最为重要的一节,所以解决流量问题是推广的重中之重。 网上做生意,…

-

餐厅如何有效引流?教你5个技巧,让顾客主动送上门

餐厅想要赚钱,引流是关键!那怎么才能有效引流呢? 接下来就给大家介绍5个餐厅引流的小妙招,学会了,让顾客主动送上门。 1、用食物吸引顾客 餐厅最大的特色就是菜品,那么如何用菜品吸引…