图片来源@视觉中国

7月18日晚,深交所披露的信息显示,终止对土巴兔首次公开发行股票并在创业板上市审核。此前几天,土巴兔的保荐人中金证券向深交所提交了撤回土巴兔在创业板上市的申请。

土巴兔联合创始人王国春第一时间在微博发文,回应公司主动撤回IOP申请事宜。他表示,此次公司主动撤回IPO,主要是基于对当前市场整体环境等因素的综合考量,而非其他因素,目前公司经营状况一切良好,未来待合适时机重新启动。

那么,这些年土巴兔经营情况到底如何?IPO失利背后,又潜藏着哪些问题?

经纬、红杉、58同城三大战投分羹超1/3,「对赌协议」藏风险

成立以来,土巴兔共经历了三轮融资。2011年12月获经纬中国数百万的天使轮投资;2013年6月,经纬中国又进行了两轮追加投资;2014年1月,获经纬中国和红杉中国的亿元级B轮融资;2015年3月,获经纬中国、红杉中国及58同城合计2亿美元C轮融资。

随着公司体量的壮大,土巴兔开始寻求上市。

招股书显示,土巴兔IPO拟募集资金7.04亿元,将用于技术研发及数据平台升级项目,总投资为2.18亿元;运营信息平台建设项目,总投资为4845.15万元;运营服务中心建设及全渠道营销建设项目,总投资为3.57亿元,上述项目实施周期均为3年。另外,公司还将8000万元作为补充流动资金。

图片来源@土巴兔招股书

然而,土巴兔的IPO之路,可谓是一波三折。

2018年,土巴兔向港交所递交招股书,却遭遇了失败;2021年6月,土巴兔转向深交所创业板,后因申请文件中的财务资料已过有效期,再次失败;同年11月,土巴兔完成财务资料更新,不过随着土巴兔律师事务所北京市金杜律师事务所因被中国证监会立案调查,其上市进程再次被暂停。

2月28日,土巴兔律师事务所出具复核报告后,深交所恢复土巴兔发行上市审核,但因其申请文件中的财务资料又过了有效期,深交所再次中止其发行上市审核。

6月28日,土巴兔更新了财务资料,恢复发行上市审核,不到一个月之后,土巴兔主动撤回IPO申请,其长达四年的IPO之路告一段落。

这些年来,为了实现IPO目标,土巴兔也经历了多次股权架构调整,同时也埋下了对赌协议这颗雷。

2018年,根据公司战略规划并为满足港交所的相关标准及要求,土巴兔对境内架构进行了优化重组。主要包括收购深圳彬讯的四家控股子公司,以及与深圳彬讯当时的股东重新签署VIE控制协议。同一年,又进行了境外红筹架构优化重组。

2020年9月,土巴兔因启动在境内上市,开展了拆除红筹架构及相关重组工作。王国彬、彬讯咨询、宅满意咨询、土巴兔咨询、Pour La Vie(经纬中国的关联方)、Sequoia Capital China(红杉中国)、58 Shenqi(58同城)及深圳彬讯签署《重组框架协议》等多家机构,约定了包括回购权、优先认购权、优先购买权及共同出售权、反摊薄保护权等,土巴兔相当于是签署了一份对赌协议。

2021年6月3日,土巴兔及全体股东以及境外投资人等相关方共同签署了补充协议,协议规定,如公司上市的申请被撤回、退回、撤销、终止审查、不予批准或不予注册或者公司上市未能成功实现,仅优先认购权、优先购买权等7项股东优先权利,对于王国彬自动恢复。

这也意味着,倘若土巴兔未能成功上市,可能会触发股东之间的回购义务,其压力就落到了创始人王国彬头上。

IPO前后,土巴兔相关股东的股权也发生了较大变动。

IPO前,王国彬及妻子谢树英合计直接及间接持有公司50.63%的股份,为公司共同实际控制人。其中,王国彬直接持有49.06%的股份,系公司的控股股东。此外,Pour La Vie持股为20.59%,Sequoia Capital China持股为14.90%,58 Shenqi持股为10%。

IPO后,王国彬直接持股36.80%,Pour La Vie持股为15.44%,Sequoia Capital China持股11.18%,58 Shenqi持股为7.5%。

图片来源@土巴兔招股书

可以想见,本次IPO失利之后,股东最关注的问题,便是何时再次启动IPO,给到创始人及其团队的压力只会越来越大。

核心业务收入逐年下降,净利润被高营销吞噬

招股书显示,截至2021年末,公司业务已覆盖352座城市,平台累计留存装修意向的业主数为3431.2万人,累计注册13.3万家家装企业,10686家家具建材供应商,匹配业主与装企891.8万次。

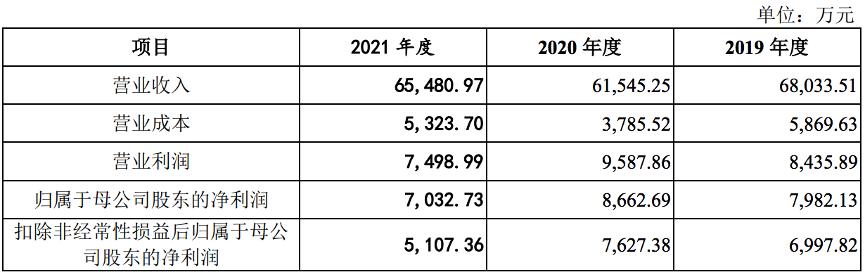

2019年~2021年(下称“报告期内”),公司分别实现营业收入6.80亿元、6.15亿元、6.55亿元,归属于母公司股东的净利润分别为7982.13万元、8662.69万元、7032.73万元。

图片来源@土巴兔招股书

土巴兔表示,2021年归属于母公司股东的净利润较低,主要系当期公司增加了在流量获客、品牌广告方面的投入,同时亦因人员增长、薪酬水平调整,员工薪酬有所增加。

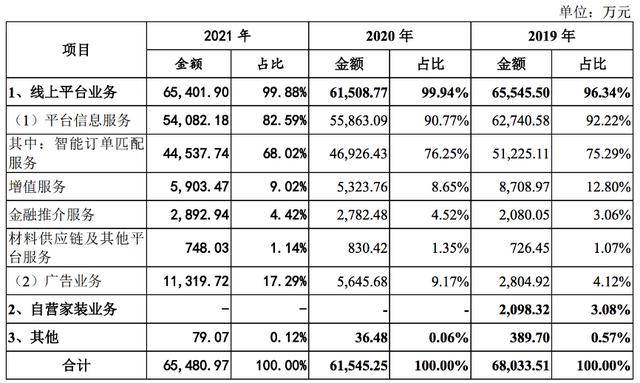

业务模式上,土巴兔包括线上平台业务、自营家装业务及其他业务(公司帮助家装企业等家装服务供应商开展线下营销活动等其他服务)。

招股书显示,因2020年上半年新冠疫情爆发对装修行业带来不利影响,已主动终止自营家装业务。报告期内,线上平台业务收入分别为6.54亿元、6.15亿元、6.55亿元,2021年其业务占比高达99.88%;2019年自营家装业务收入为2098.32万元;报告期内,其他业务收入分别为79.07万元、36.48万元、389.70万元。

图片来源@土巴兔招股书

报告期内,土巴兔线上业务中的智能订单匹配服务收入分别为5.12亿元、4.69亿元、4.45亿元,占主营业务收入的比重分别为75.29%、76.25%和68.02%,是公司收入的核心来源,呈现逐年下降的趋势。

土巴兔表示,2020年一季度新冠疫情爆发,全国范围内停工停产,装企出现业务停滞,导致业务量下降,以及2021年全国多地对房地产市场进行严控,影响了地区的二手房交易市场,进而影响到该项业务。

截至2021年12月31日,土巴兔固定资产原值为2829.25万元,账面净值为767.08万元。

招股书显示,公司存在数项法律风险,包括业务资质瑕疵的风险、无证开展资金托管和结算业务的风险、租赁物业瑕疵相关的风险、未决诉讼相关的风险、用户信息收集或使用不当带来的风险等10项风险。

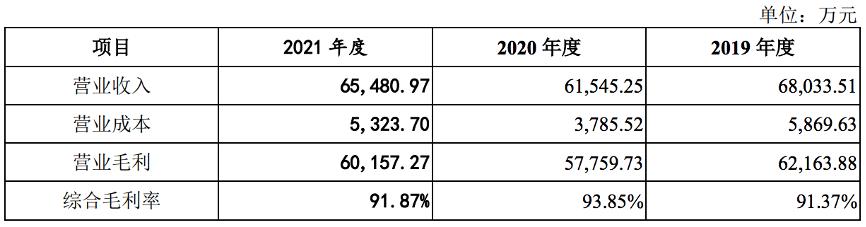

报告期内,土巴兔综合毛利率分别为91.37%、93.85%和91.87%,呈现波动状态。高毛利率情况下,土巴兔的净利率分别为11.71%、14.07%、10.74%,维持在相对较低的状态。

图片来源@土巴兔招股书

那么,是什么原因导致如此低的毛利率?招股书显示,报告期内,土巴兔广告流量成本逐年上升,分别达到2.06亿元、2.15亿元和2.40亿元,占收入比重分别达到30.31%、35.00%和36.66%。另外,报告期内品牌推广费分别达到7931.38万元、3467.74万元和6004.65万元。

可以看出,报告期内土巴兔的营销费用均占据不低的比重。2021年,土巴兔上述两大营销费用达3亿元,占当期营业收入的45.80%,如此之高的营销比重,势必带来利润的降低。

值得注意的是,土巴兔存在一起LED显示屏户外媒体广告发布合同的诉讼,原告阿尔法广告要求土巴兔支付广告发布费用263.28万元,并承担案件诉讼费用、保全费用等相关费用。

对此,土巴兔称公司南京分公司全员工郝浩杰盗用南京分公司的印章与阿尔法广告签署了《LED显示屏户外媒体广告发布合同》,该合同无效,所以未支付相关费用。同时,土巴兔对郝浩杰提起诉讼,赔偿公司相关损失及承担案件诉讼费用。

成投诉「重灾区」,司法案件达500余宗

自从互联网家装这一新模式兴起以后,业主们控诉的帖子几乎就没断过,主要集中在工期延误、收费不透明、装修质量不满意等方面,土巴兔也不例外。

据黑猫投诉显示,截至2022年7月23日,土巴兔装修的投诉量为217条,已回复为204条,已完成为191条。

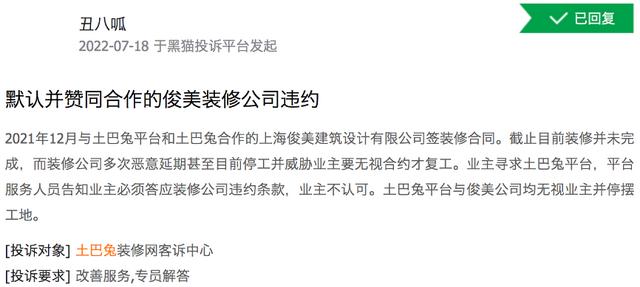

有消费者在7月18日投诉称,去年12月在土巴兔平台与某装修公司签署合同,截止投诉之时仍未完成装修,原因系装修公司多次恶意延期,甚至以停工威胁业主要无视合约才复工。寻求土巴兔平台解决,告知业主必须答应装修公司违约条款,对此该消费者明确表示不予接受。

图片来源@黑猫投诉

6月21日,一位用户投诉称,土巴兔平台推送资质不良、信誉不良企业给业主,导致业主与其签署了虚假合同和虚假赠送协议,引发一系列后续问题,后又发现这是一家皮包公司,已重新注册了法人,继续在土巴兔平台运营。截至目前,该投诉还未作出有效处理。

另外,据天眼查数据,土巴兔共涉及500余宗司法案件,其中超过26%的司法案件系装饰装修合同纠纷。

土巴兔投诉这么多,与其经营模式以及本身运营不善相关。

消费者上互联网家装平台,大多是寻找质优价廉的装修服务,也就是图个便宜,但多数知名装企顾忌声誉,并不愿意与鱼龙混杂的商家一块入驻,消费者遇坑的几率被无限放大。

另外,据《中国网》财经报道,土巴兔对入驻平台只审核是否有营业执照和办公地点即可,这或许也是其屡遭投诉的原因之一。

家装是一个重体验、长链条的产业,任何一个链条上出现问题,都有可能导致消费者体验变差,尤其是作为互联网家装平台,对入驻商家审核不严,一旦业主与装企之间发生矛盾,平台就会被牵连。

土巴兔对此心知肚明,在招股书中表示,家装企业可能在平台控制范围之外存在未能满足消费者需求,或不能保证持续提供优质服务的情况。消费者可能因家装企业未能提供优质服务而归咎于平台,从而损害平台的声誉及品牌价值。

除了投诉难题之外,摆在土巴兔面前更为严峻的现实情况是,京东、国美、天猫、贝壳等互联网巨头均已推出家装服务,这些巨头拥有庞大的线上流量,可以更为高效地开展业务,对比之下土巴兔还陷在流量营销黑洞里而不可拔。

土巴兔何时向资本市场再次发起冲击,能否顺利IPO?钛媒体App也将持续关注。(本文首发钛媒体APP,作者|柳牧宗)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.huoyanteam.com/21421.html相关推荐

-

电商运营有几大平台,电商运营有几大平台类型?

随着互联网技术的迅猛发展,电商市场逐渐成为新经济的发展风口,吸引了越来越多的人加入到电商运营这个行业中。但是,对于外行人来说,电商运营都是些什么呢?其实电商运营是指通过电子商务平台…

-

京东驿站,京东驿站官网?

山西经济日报记者 张剑雯 堆满了快递的菜鸟驿站 又到了每年一次的“3·15”国际消费者权益日。正当各地消费者协会相继发布消费者热点投诉案例的时候,家住太原市丽华苑小区的刘女士还在为…

-

星探直播(陈思成毁了佟丽娅的青春)

1983年,佟丽娅出生在一个音乐世家,父母都是从事音乐事业的人。 佟丽娅在感受音乐的时候,大她五岁的陈思成已经在幼儿园喜欢上了一个小女孩,而且还在老师不注意的时候,偷偷亲一口。 她…

-

中铁大桥局最近中标项目,中铁大桥局最近中标项目兰原高速?

中铁大桥局最近成功中标了兰原高速项目,成为该项目的建设单位。这是一项具有重要意义的工程,将大大推动当地经济发展和社会进步。 兰原高速路全长约70公里,连接兰州和崇信两座城市,是西北…

-

潮汕风俗男女破月(潮汕风俗结婚四个月内的禁忌)

在潮汕地区悠久的历史文化当中,有一个很特别的现象,这就是关于潮汕民俗中的多神崇拜现象。笔者近日以此为课题,走访了潮汕历史文化研究中心,得到了多方面的资料,现谈谈自己的一些发现。潮汕…

-

模拟qq登录下载,模拟qq登录下载安装?

新春佳节是家人、朋友团圆的时刻。可总有那么一群人,岁末年初却是他们“业务繁忙”的时候,一不小心你的“钱袋子”就被盯上了,他们正摩拳擦掌,精心布置各种陷阱………

-

电影剪辑软件(电影剪辑背景音乐)

电影剪辑习惯上被称为隐性艺术,在剪辑出众的电影中,这种隐性性有助于观众沉浸在故事和电影所创造的世界中,剪辑在影视创作中具有举足轻重的地位,在电视电影的发展中也随之逐步完善,合理的剪…

-

比较靠谱的副业(适合负债者的10个副业)

现代人面临的负债压力越来越大,光靠一个工作难以维持生活需求。因此,选择一些稳定可靠的副业来增加收入已成为很多负债者的选择。 下面是适合负债者的10个比较靠谱的副业,可以帮助他们增加…

-

下载小红书做菜大全,下载小红书做菜大全1?

#冬日生活打卡季# 今日份厨房治愈时刻——泡裙带菜。 小小一撮干枯褶皱的干裙带菜,放进水里没一会儿,就像是活了过来,变得翠绿、软嫩。 然后被咔呲咔呲切碎,搅进面糊里,下锅摊成一张张…

-

roi电商是什么意思,电商roi含义?

二类电商现在的发展状况 一些电子商务平台在刚刚兴起时势头强劲,但随之而来的是一系列问题。商家在这些平台上面临诸多困扰,一个接着一个:平台成本高昂,竞争激烈,运营成本也不低,同时还存…